Kredit für Rentner: Ihr Leitfaden für eine sichere und günstige Finanzierung

Der Wunsch nach finanzieller Freiheit endet nicht mit dem Renteneintritt. Ob es die lang ersehnte Wohnmobil-Reise, die Modernisierung des Badezimmers oder die Unterstützung der Enkel beim Start ins Leben ist – es gibt viele gute Gründe für einen Kredit für Rentner.

Doch oft mischt sich in die Vorfreude eine nagende Unsicherheit: Bekomme ich in meinem Alter überhaupt noch faire Konditionen? Und wie stelle ich sicher, dass ich alles richtig mache?

Dieser Ratgeber gibt Ihnen die Antworten. Wir verstehen uns als Ihr persönlicher Berater, der Sie an die Hand nimmt und Schritt für Schritt durch den gesamten Prozess führt: von den klaren Voraussetzungen über die Vermeidung teurer Stolperfallen bis hin zur sicheren Auswahl des Angebots, das wirklich zu Ihnen und Ihrem Leben passt. Wir helfen Ihnen mit unserem kostenlosen Partnerservice sogar beim Kreditantrag.

Am Ende dieses Artikels werden Sie mit Zuversicht und Klarheit die für Sie beste Entscheidung treffen können.

Das Wichtigste zu “Kredit für Rentner” in 60 Sekunden

- Ja, ein Kredit ist möglich: Ihre Rente ist für Banken ein sicheres Einkommen und ein starker Vorteil. Die Frage ist nicht ob, sondern wie Sie die besten Konditionen für sich finden.

- Vergleichen ist Pflicht: Nehmen Sie niemals blind das erste Angebot Ihrer Hausbank an. Ein breiter Online-Vergleich über unseren Partnerservice ist kostenlos, SCHUFA-neutral und spart Ihnen oft Tausende von Euro an Zinskosten.

- Ihr Alter bestimmt die Laufzeit: Je älter Sie sind, desto kürzer wünscht sich die Bank die Kreditlaufzeit.

- Der „Zweit-Antragsteller-Joker“: Besonders bei einer kleinen Rente oder im hohen Alter (über 80) ist ein zweiter, jüngerer Kreditnehmer der wirksamste Hebel für eine problemlose Zusage und Top-Konditionen.

Inhaltsverzeichnis

- Bekommt man als Rentner einen Kredit? Ja!

- Kreditvoraussetzungen für Rentner: Diese 4 Punkte prüft jede Bank

- Der schnellste Weg zu Ihrem Angebot: Jetzt unverbindlich Konditionen prüfen

- Die 3 größten Kostenfallen beim Rentnerkredit (und wie Sie sie vermeiden)

- Welche Kreditart passt am besten zu Ihnen? Ein Entscheidungshelfer

- Kredit für Rentner mit kleinem Einkommen (Rente)

- Kredit nach Alter: Bis zu welchem Alter bekommt man einen Kredit?

- Ihre Checkliste für den Kreditantrag: In 4 Schritten perfekt vorbereitet

- Bereit für den entscheidenden Schritt? Ihr Kreditvergleich startet hier

- Häufig gestellte Fragen zum Kredit für Rentner (FAQ)

Bekommt man als Rentner einen Kredit? Ja!

Stehen Sie vor einer wichtigen Anschaffung, einem lang gehegten Wunsch oder einer unerwarteten Reparatur und fragen sich: Bekomme ich als Rentner überhaupt einen Kredit? Lassen Sie uns diese zentrale Frage direkt und ohne Umschweife beantworten: Ja, absolut.

Die landläufige Meinung, dass Banken an niemanden über 65 mehr einen Kredit vergeben, ist ein Mythos. Zwar ist das Alter ein Faktor, den Banken in ihre Risikobewertung einbeziehen – das ist korrekt. Doch Sie als Rentner bringen einen entscheidenden Vorteil mit, den viele jüngere Kreditnehmer nicht haben: ein absolut sicheres und regelmäßiges Einkommen in Form Ihrer Rente. Diese verlässliche Planbarkeit ist für Banken Gold wert.

Vergessen Sie also die Sorge, von vornherein keine Chance zu haben. Die Frage ist nicht ob, sondern wie Sie den passenden und günstigsten Kredit für Ihre Situation finden.

Und dabei helfen wir Ihnen mit diesem Ratgeber und unserem Partnerservice.

Kreditvoraussetzungen für Rentner: Diese 4 Punkte prüft jede Bank

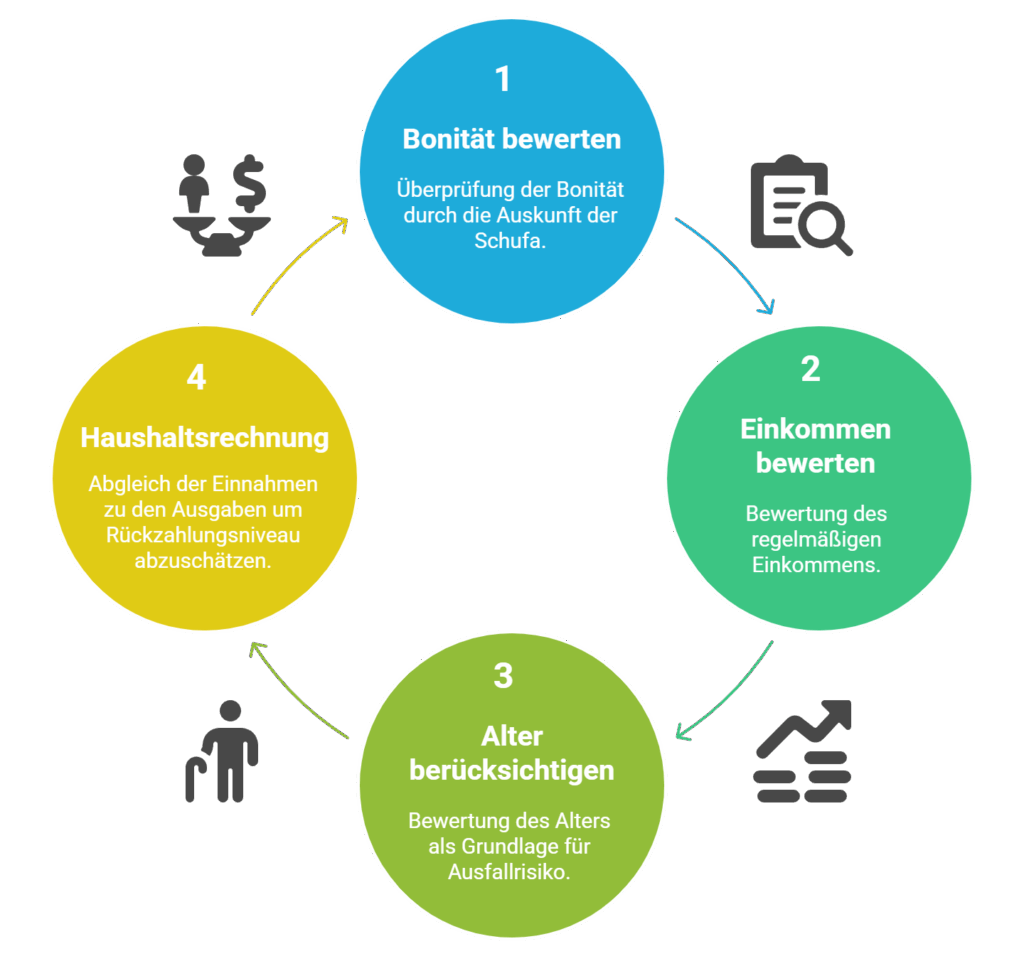

Nach der guten Nachricht, dass man als Senior auch einen Kredit bekommt, werfen wir nun einen genaueren Blick auf die Fakten. Damit eine Bank „Ja“ zu Ihrem Kreditwunsch sagt, prüft sie Ihre Anfrage anhand von vier zentralen Kriterien. Wenn Sie diese verstehen, sind Sie bestens auf jedes Gespräch und jeden Antrag vorbereitet.

1. Bonität & SCHUFA: Die Basis für das Vertrauen der Bank

Ihre Bonität ist im Grunde Ihr finanzieller Ruf. Sie sagt der Bank, wie zuverlässig Sie in der Vergangenheit mit Zahlungsverpflichtungen umgegangen sind. In Deutschland wird diese Information hauptsächlich von der SCHUFA gesammelt und in einem Score-Wert zusammengefasst.

Sorgen Sie dafür, dass Ihre Rechnungen immer pünktlich bezahlt werden. Ein positiver SCHUFA-Eintrag ist die wichtigste Eintrittskarte für gute Kreditkonditionen. Es kann sich sogar lohnen, vor einem Kreditantrag eine kostenlose Selbstauskunft einzuholen, um eventuelle Fehler korrigieren zu lassen. Diese können Sie kostenlos über Bonify beantragen.

Wichtige Information: Es gibt einige Anbieter, die Sie dafür bezahlen müssen, dass diese Ihre kostenlose Schufaauskunft einholen. Diese Seiten sind sehr professionell gemacht und wirken authentisch, sind aber eigentlich nur Abzocke. Leider bin ich persönlich auch schon darauf reingefallen. Für Ihre Auskunft müssen Sie nichts zahlen. Klicken Sie einfach auf den Link zu Bonify und holen Sie sich die Auskunft kostenlos ein.

2. Regelmäßiges Einkommen: Ihre Rente als Sicherheit

Hier liegt Ihr großer Vorteil: Ihre gesetzliche Rente, Pension oder auch Einnahmen aus Mieten sind für eine Bank die sicherste Einkommensart, die es gibt. Anders als bei einem Angestellten besteht hier kein Risiko von Arbeitslosigkeit.

Die Bank prüft die Höhe Ihrer Rente (Rentenbescheid), um die maximal mögliche Kredithöhe zu berechnen. Eine kleinere Rente schließt einen Kredit nicht aus, führt aber oft zu einer geringeren Kreditsumme oder der Empfehlung für einen flexiblen Kleinkredit.

3. Das Alter: Eine Hürde, aber kein K.O.-Kriterium

Seien wir ehrlich: Das Alter spielt eine Rolle. Der Grund ist rein statistischer Natur. Die Bank möchte sicherstellen, dass der Kredit noch zu Lebzeiten des Kreditnehmers vollständig zurückgezahlt werden kann. Daraus ergibt sich eine einfache Regel: Je älter Sie bei der Antragstellung sind, desto kürzer wünscht sich die Bank die Kreditlaufzeit.

Eine feste, gesetzliche Altersgrenze gibt es jedoch nicht.

4. Einnahmen & Ausgaben: Die einfache Haushaltsrechnung

Am Ende muss die Rate bezahlbar sein. Deshalb stellt die Bank eine simple Haushaltsrechnung auf: Sie listet all Ihre monatlichen Einnahmen (Rente etc.) auf und zieht davon Ihre fixen Ausgaben (Miete, Nebenkosten, Versicherungen, Lebenshaltung) ab.

Der Betrag, der danach übrig bleibt, muss bequem ausreichen, um die monatliche Kreditrate zu decken – mit genügend Puffer für unvorhergesehene Ausgaben. Zusätzliche Sicherheiten wie eine abbezahlte Immobilie oder ein zweiter Kreditnehmer (z.B. der Partner) erhöhen Ihre Chancen und Konditionen erheblich.

Der schnellste Weg zu Ihrem Angebot: Jetzt unverbindlich Konditionen prüfen

Sie kennen nun die vier Kriterien, nach denen Banken entscheiden. Doch was bedeuten diese Kriterien für Sie ganz persönlich? Jede Bank legt die Regeln leicht anders aus und bewertet Details wie Alter und Rentenhöhe unterschiedlich. Statt im Ungewissen zu bleiben, gibt es einen einfachen und direkten Weg, um sofort Klarheit zu schaffen.

Sparen Sie sich den mühsamen Weg von Bank zu Bank. Über unseren Partnerservice erhalten Sie einen klaren Überblick über die besten Angebote, die für Sie verfügbar sind.

Finden Sie jetzt mit wenigen Klicks heraus, welche Zinsen und Konditionen wirklich für Sie möglich sind. Dieser Service ist für Sie:

- 100 % kostenlos und unverbindlich

- Garantiert SCHUFA-neutral (Ihre Anfrage hat keinen Einfluss auf Ihren Score)

- Schnell und einfach (in wenigen Minuten erledigt)

Nach Ihrer Eingabe erhalten Sie eine leicht verständliche Übersicht der Top-Angebote, die speziell auf Ihre finanzielle Situation zugeschnitten sind. So können Sie in aller Ruhe und ohne jeden Druck vergleichen – und finden das Angebot, das wirklich zu Ihnen passt.

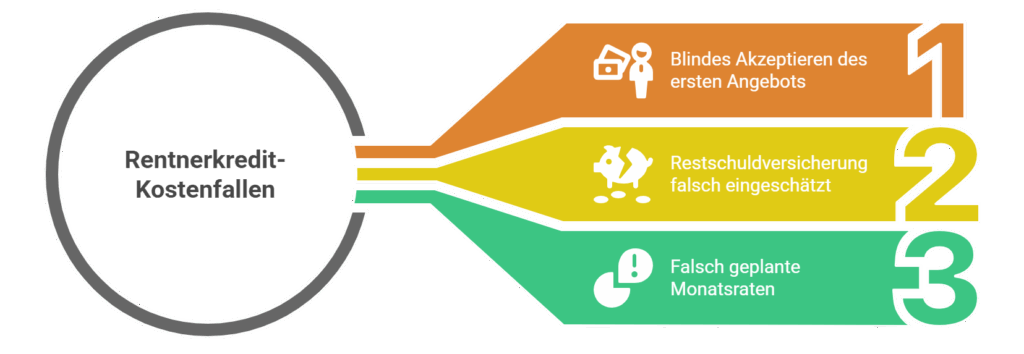

Die 3 größten Kostenfallen beim Rentnerkredit (und wie Sie sie vermeiden)

Gerade bei höheren Kreditsummen sind Fehler meist teuer. Damit Ihnen das nicht passiert, listen wir Ihnen 3 große Fehler auf, die bei der Kreditaufnahme im Alter gemacht werden.

Fehler 1: Das erste Angebot der Hausbank blind annehmen

Die eigene Hausbank ist oft der erste Ansprechpartner – aus Gewohnheit und Bequemlichkeit. Doch diese Treue wird selten mit den besten Konditionen belohnt. Spezialisierte Online-Banken haben oft geringere Kosten und können daher deutlich günstigere Zinsen anbieten.

Mein klarer Rat: Vergleichen Sie immer! Sehen Sie das Angebot Ihrer Hausbank als guten Ausgangspunkt, aber holen Sie sich über einen breiten Vergleich, wie ihn unser Partnerservice bietet, immer mehrere Konkurrenzangebote ein. Ein Zinsunterschied von nur einem Prozentpunkt kann über die Laufzeit Hunderte oder sogar Tausende von Euro ausmachen.

Fehler 2: Die Restschuldversicherung falsch einschätzen

Eine Restschuldversicherung (RSV) klingt erstmal sinnvoll: Sie sichert den Kredit im Todesfall ab. Doch Vorsicht: Diese Versicherungen sind teilweise extrem teuer und treiben die Gesamtkosten des Kredits massiv in die Höhe. Bankberater bieten sie gerne an, da sie hohe Provisionen daran verdienen.

Prüfen Sie daher kritisch:

- Ist die Versicherung wirklich verpflichtend oder nur optional?

- Wie hoch sind die genauen Kosten? Lassen Sie sich diese separat ausweisen.

- Fragen Sie nach Alternativen. Oft ist eine klassische Risikolebensversicherung deutlich günstiger, um Ihre Angehörigen abzusichern.

Fehler 3: Falsch geplante Monatsraten

Der Wunsch, einen Kredit schnell wieder loszuwerden, ist verständlich. Doch wer die monatliche Rate zu hoch ansetzt, beraubt sich jeder finanziellen Flexibilität. Eine unerwartete Autoreparatur oder eine neue Waschmaschine wird dann schnell zum Problem.

Wählen Sie eine Rate, die Sie bequem und mit Puffer bezahlen können. Ihre finanzielle Gelassenheit im Alltag ist wichtiger, als den Kredit drei Monate früher abzubezahlen. Achten Sie stattdessen lieber darauf, dass der Vertrag kostenlose Sondertilgungen erlaubt. So können Sie, wenn Geld übrig ist, zusätzlich tilgen, ohne sich monatlich unter Druck zu setzen.

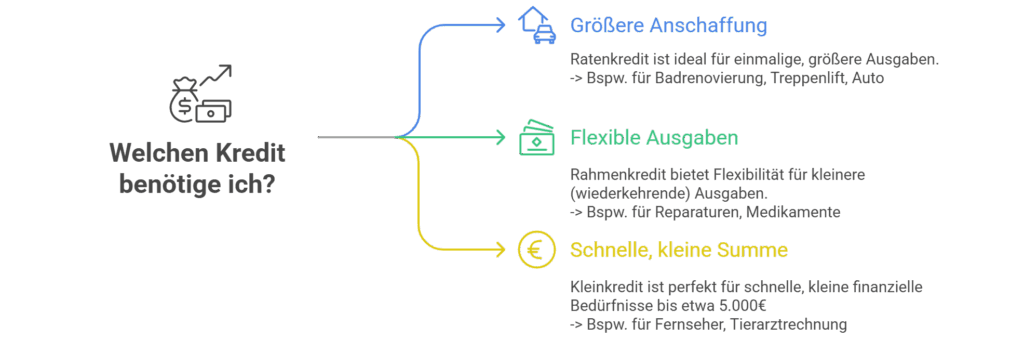

Welche Kreditart passt am besten zu Ihnen? Ein Entscheidungshelfer

Kredit ist nicht gleich Kredit. Je nachdem, was Sie finanzieren möchten, passt eine andere Kreditart besser zu Ihren Plänen. Wir stellen Ihnen die drei wichtigsten Optionen für Rentner vor, damit Sie die beste Wahl für sich treffen können.

Der Ratenkredit: Der Klassiker für größere Anschaffungen

Dies ist der klassische Kredit, den die meisten kennen. Sie beantragen eine feste Summe, erhalten diese auf einmal ausgezahlt und zahlen sie dann in gleichbleibenden monatlichen Raten über eine festgelegte Laufzeit zurück.

Ideal für

Eine geplante, einmalige Anschaffung wie ein neues Auto, den Umbau zu einem altersgerechten Badezimmer, eine barrierefreie Küche, oder einen Treppenlift.

Größter Vorteil

Die absolute Planbarkeit. Sie wissen vom ersten bis zum letzten Tag genau, was auf Sie zukommt.

Der Rahmenkredit: Ihre flexible Finanzreserve

Stellen Sie sich einen Rahmenkredit wie den Dispokredit Ihres Girokontos vor – nur mit deutlich besseren Zinsen. Die Bank genehmigt Ihnen eine feste Kreditlinie (z.B. 5.000 Euro). Sie können dann flexibel entscheiden, wie viel davon Sie wann nutzen. Zinsen zahlen Sie immer nur auf den Betrag, den Sie tatsächlich in Anspruch genommen haben.

Ideal für

Eine flexible finanzielle Reserve für unvorhergesehene Ausgaben. Sie wissen noch nicht genau, wann oder wie viel Geld Sie benötigen, möchten aber für den Fall der Fälle gewappnet sein (z.B. für Reparaturen, Gesundheitsausgaben).

Größter Vorteil

Die maximale Flexibilität. Sie haben Geld in der Hinterhand, ohne sofort Kosten dafür zu haben.

Der Kleinkredit: Die schnelle Lösung für kleine Wünsche

Wie der Name schon sagt, geht es hier um kleinere Summen, meist bis 5.000 Euro. Die Antragsprozesse sind oft stark vereinfacht und digitalisiert, was zu einer besonders schnellen Auszahlung führt.

Ideal für

Die schnelle Finanzierung eines konkreten, kleineren Wunsches, z.B. der neue Fernseher, eine Reise oder der Ausgleich einer teuren Tierarztrechnung.

Größter Vorteil

Die schnelle und unkomplizierte Abwicklung.

Infografik: Finden Sie mit einem Blick Ihren perfekten Kredit

Um Ihnen die Wahl noch leichter zu machen, fassen wir die Kernpunkte in einer einfachen Grafik für Sie zusammen.

Kredit für Rentner mit kleinem Einkommen (Rente)

Eine kleine Rente bedeutet nicht automatisch das Ende aller Kreditwünsche. Es bedeutet lediglich, dass wir strategisch vorgehen und die richtigen Hebel in Bewegung setzen müssen. Banken schauen vor allem auf die Sicherheit der Rückzahlung. Selbst mit einem geringeren monatlichen Einkommen gibt es bewährte Wege, um die Bank von Ihrem Vorhaben zu überzeugen.

Kleinkredite als realistische Option

Die naheliegendste und oft beste Lösung bei einer geringeren Rente ist der Kleinkredit. Wie im vorigen Kapitel beschrieben, handelt es sich hierbei um Summen bis ca. 5.000 Euro.

Der entscheidende Vorteil: Da die Kreditsumme überschaubar ist, ist auch die monatliche Rate niedrig. Sie lässt sich somit auch aus einer kleineren Rente gut bedienen, ohne dass Sie sich finanziell einschränken müssen. Für die Bank ist das Risiko geringer, und Ihre Chancen auf eine Zusage steigen erheblich.

Das reicht zumindest schon mal für Maßnahmen wie Reparaturen, Fernseher und mittlere Renovierungsmaßnahmen wie den Umbau einer Badewanne zur Dusche.

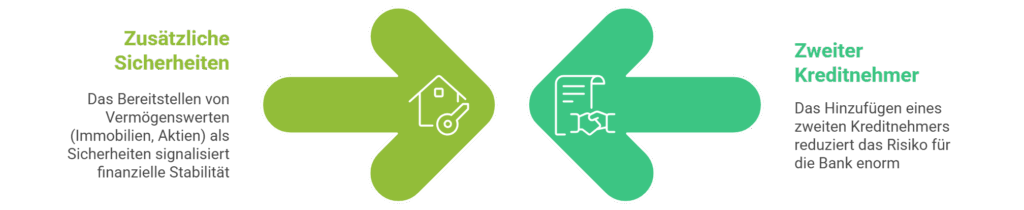

2 wirksame Wege, um Ihre Chancen zu verbessern

Wenn ein Kleinkredit nicht ausreicht oder Sie Ihre Konditionen optimieren möchten, gibt es zwei sehr wirksame Methoden, um Ihre finanzielle Ausgangslage für die Bank attraktiver zu machen:

Einen zweiten Kreditnehmer hinzuziehen

Wenn Sie den Kreditantrag gemeinsam mit einer zweiten Person (z.B. dem Ehepartner oder einem Kind mit eigenem Einkommen) stellen, kann die Bank beide Einkommen für die Haushaltsrechnung berücksichtigen. Das Risiko für die Bank sinkt drastisch, was oft nicht nur zur Kreditzusage führt, sondern auch zu merklich besseren Zinsen.

Dies ist eine große gemeinsame Verantwortung. Der zweite Kreditnehmer haftet vollumfänglich für den Kredit. Treffen Sie diese Entscheidung gemeinsam und nur bei absolutem Vertrauen.

Zusätzliche Sicherheiten angeben

Verfügen Sie über weiteres Vermögen? Vergessen Sie nicht, dieses beim Antrag anzugeben! Dazu zählen beispielsweise eine bereits abbezahlte Immobilie, eine Kapitallebensversicherung oder ein Aktiendepot. Solche Sicherheiten signalisieren der Bank, dass selbst im Notfall Vermögen vorhanden ist. Das kann der entscheidende Pluspunkt für eine Zusage sein.

Kredit nach Alter: Bis zu welchem Alter bekommt man einen Kredit?

Viele angehende Kreditnehmer stellen sich eine zentrale Frage: Bis zu welchem Alter bekommt man einen Kredit? Gibt es eine feste Altersgrenze, ab der man keinen Kredit mehr bekommt?

Die kurze Antwort lautet: Eine starre, gesetzliche Altersgrenze gibt es nicht. Die entscheidende Frage für die Bank ist immer, ob die gewählte Laufzeit des Kredits zur statistischen Lebenserwartung passt. Als grobe Richtlinie dient den Banken dabei die statistische Lebenserwartung, die laut Statistischem Bundesamt für Männer bei rund 78,2 Jahren und für Frauen bei 83,0 Jahren liegt.

Viel wichtiger für Ihre Planung ist jedoch die sogenannte „fernere Lebenserwartung“: Ein 65-jähriger Mann hat heute im Schnitt noch fast 18 weitere Lebensjahre vor sich, eine gleichaltrige Frau sogar fast 21 (Quelle hierfür ist auch wieder das statistische Bundesamt).

Wir zeigen Ihnen, was das für Ihre Altersgruppe konkret bedeutet.

Ihr Kredit ab 65 Jahren - Die gute Ausgangslage nutzen

Mit 65 Jahren stehen Ihre Chancen auf einen Kredit in der Regel sehr gut. Sie verbinden das Beste aus zwei Welten: Sie haben ein sicheres Renteneinkommen, und gleichzeitig sind aus Sicht der Bank auch längere Kreditlaufzeiten von 10 oder mehr Jahren statistisch noch unproblematisch. Eine stabile Rente und eine gute Bonität vorausgesetzt, sind hier auch größere Kreditsummen möglich. Nutzen Sie diese hervorragende Ausgangslage, um über einen breiten Vergleich die besten Zinskonditionen für sich zu finden.

Kredit für Senioren über 70: Was sich jetzt ändert

Ab dem 70. Lebensjahr schauen Banken genauer auf die gewünschte Laufzeit. Sehr lange Laufzeiten von über 10 Jahren werden nun schwieriger zu bekommen. Kredite mit Laufzeiten von bis zu 7 Jahren sind bei entsprechender Bonität aber weiterhin absolut realistisch.

Der Schlüssel zum Erfolg ist hier, die Laufzeit passend zu wählen. Eine etwas höhere monatliche Rate durch eine kürzere Laufzeit kann der entscheidende Faktor für eine schnellere Zusage sein. Unser Partnerservice hilft Ihnen, gezielt die Anbieter zu finden, die auch für Kunden über 70 faire und passende Konditionen bieten.

Kredit für Senioren über 80 Jahren: Die Herausforderung meistern

In dieser Altersgruppe wird eine Kreditvergabe anspruchsvoller, aber sie ist nicht unmöglich. Der Fokus der Banken liegt nun fast ausschließlich auf kurzen Laufzeiten (z.B. 12 bis 36 Monate) und damit verbunden auf kleineren Kreditsummen.

Hier werden die bereits genannten „Hebel“ besonders wichtig, um die Chancen zu erhöhen:

- Ein zweiter, jüngerer Kreditnehmer (Partner oder Kind) ist jetzt oft der effektivste Weg zu einer Zusage.

- Zusätzliche Sicherheiten wie eine abbezahlte Immobilie können ebenfalls die entscheidende Tür öffnen.

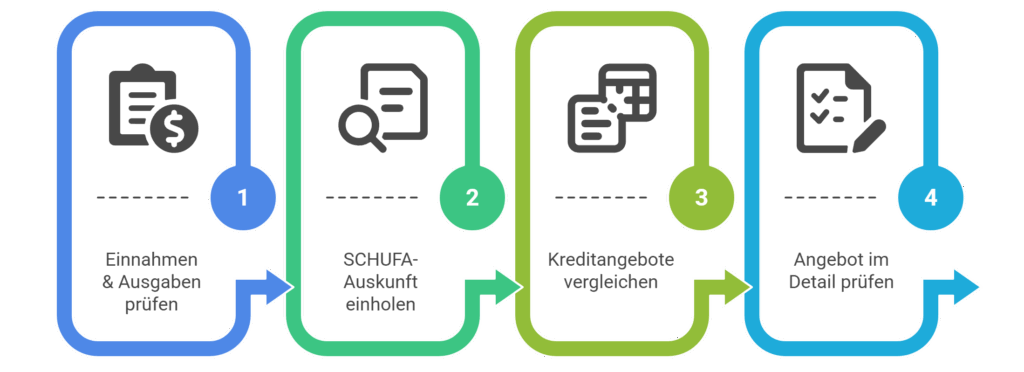

Ihre Checkliste für den Kreditantrag: In 4 Schritten perfekt vorbereitet

Sind Sie bereit, den nächsten Schritt zu gehen? Ausgezeichnet. Mit dieser einfachen 4-Schritte-Checkliste sind Sie optimal auf Ihren Kreditantrag vorbereitet und maximieren Ihre Chancen auf Top-Konditionen. Gehen wir es gemeinsam durch.

Schritt 1: Kassensturz – Einnahmen und Ausgaben prüfen

Nehmen Sie sich einen Moment Zeit und stellen Sie alle monatlichen Einnahmen (Rente, Mieteinnahmen etc.) Ihren fixen Ausgaben (Miete, Versicherungen, Lebenshaltung) gegenüber. So ermitteln Sie realistisch, welche monatliche Rate Sie sich bequem leisten können, ohne finanziell unter Druck zu geraten.

Schritt 2: Eigene SCHUFA-Auskunft zur Kontrolle einholen

Wie bereits besprochen, lohnt sich ein kurzer Blick in Ihre eigene SCHUFA-Akte, um sicherzugehen, dass alle Einträge korrekt sind. Eine kostenlose Auskunft können Sie einfach und sicher über Bonify anfordern.

Schritt 3: Unverbindlich Angebote vergleichen

Dies ist der wichtigste Schritt zur Vorbereitung. Vergleichen Sie über unseren Partnerrechner die besten Angebote miteinander

immer mehrere, unverbindliche und SCHUFA-neutrale Angebote ein. Nur so bekommen Sie ein echtes Gefühl für den Markt und können die Zinsen und Konditionen verschiedener Banken vergleichen. Nutzen Sie dafür direkt unseren Partnerservice.

Schritt 4: Das beste Angebot im Detail prüfen

Haben Sie ein passendes Angebot gefunden? Perfekt. Bevor Sie unterschreiben, prüfen Sie diese letzten Punkte im Vertrag:

- Effektiver Jahreszins: Dieser enthält alle Kosten und ist die entscheidende Vergleichszahl.

- Laufzeit und Ratenhöhe: Stimmen diese exakt mit Ihrem Wunsch überein?

- Sondertilgungen: Sind kostenlose Sondertilgungen jederzeit möglich?

- Restschuldversicherung: Ist sie optional und sind die Kosten klar ausgewiesen?

Bereit für den entscheidenden Schritt? Ihr Kreditvergleich startet hier

Herzlichen Glückwunsch! Sie sind nun bestens informiert und haben das gesamte Wissen an der Hand, um eine sichere und fundierte Kreditentscheidung zu treffen. Sie kennen die Voraussetzungen, die häufigsten Fallstricke und wissen, welche Optionen am besten zu Ihren Plänen passen.

Der letzte und entscheidende Schritt ist nun, von der Theorie in die Praxis zu kommen. Anstatt bei unzähligen Banken einzeln und mühsam anzufragen, können Sie mit unserem kostenlosen Partnerservice sofort Klarheit schaffen.

Ihre Vorteile auf einen Blick

- Direkter Marktüberblick: Sie erhalten mit einer einzigen Anfrage passende Angebote von zahlreichen Banken.

- SCHUFA-neutral: Ihr persönlicher Score wird durch den Vergleich nicht beeinflusst.

- Einfach und zeitsparend: Der gesamte Prozess dauert nur wenige Minuten und erspart Ihnen tagelange Recherche.

- Speziell für Senioren: Der Vergleich berücksichtigt auch Banken, die besonders fair und offen bei der Kreditvergabe an Rentner sind.

Machen Sie jetzt den finalen Schritt und finden Sie das Angebot, das wirklich zu Ihnen passt.

Wir wünschen Ihnen viel Erfolg bei der Verwirklichung Ihrer Wünsche!

Häufig gestellte Fragen zum Kredit für Rentner (FAQ)

Altersgrenze Kredit: Bis zu welchem Alter bekommt man einen Kredit?

Eine gesetzlich festgelegte Altersgrenze für Kredite gibt es in Deutschland nicht. Entscheidend für die Banken ist die Wahrscheinlichkeit, dass der Kredit während der statistischen Lebenserwartung zurückgezahlt wird.

Wofür kann ich einen Rentnerkredit verwenden?

Einen Ratenkredit für Rentner können Sie für jeden beliebigen Zweck verwenden. Ob für ein neues Auto, ein barrierefreies Badezimmer, eine altersgerechte Küche, einen Treppenlift oder sonstiges.

Verschlechtert die Aufnahme eines Kredits meinen SCHUFA-Score?

Kurzfristig ja, die Kreditanfrage und -aufnahme führen zu einer leichten Senkung des Scores. Wenn Sie Ihre Raten jedoch pünktlich und zuverlässig zurückzahlen, verbessert sich Ihr Score über die Zeit wieder und kann am Ende sogar höher sein als zuvor, da Sie Ihre Zuverlässigkeit bewiesen haben.

Kann ich einen Kredit für Rentner auch vorzeitig zurückzahlen?

Dies können Sie sich vertraglich mit der Option einer Sondertilgung einräumen. Dies muss aber schriftlich festgehalten sein.

Was kann ich tun, wenn mein Kreditantrag abgelehnt wurde?

Geben Sie nicht sofort auf. Prüfen Sie zuerst Ihre SCHUFA-Daten auf eventuelle Fehler. Fragen Sie auch bei weiteren Banken an (über unseren Partnerservice können Sie das kostenlos machen). Im Idealfall ziehen Sie noch einen zweiten Antragsteller hinzu. Und wenn das alles nicht passen sollte, dann verringern Sie die Kreditsumme.

Kann ich die Zinsen für meinen Kredit von der Steuer absetzen?

Nein, die Zinsen für einen privat genutzten Konsumkredit sind in der Regel nicht steuerlich absetzbar. Eine Ausnahme besteht nur, wenn Sie mit dem Kredit Gegenstände finanzieren, die Sie zur Erzielung von Einkünften nutzen (z.B. für die Renovierung einer vermieteten Immobilie).

Wie hoch kann ein Kredit für Rentner maximal sein?

Die maximale Kredithöhe hängt fast ausschließlich von Ihrer „freien“ Rente ab, also dem, was nach Abzug aller monatlichen Kosten übrig bleibt. Die Spanne reicht von Kleinkrediten um 1.000 € bis hin zu 50.000 € oder mehr bei sehr guter Bonität und hohem Renteneinkommen.

Bildquellen:

- Älteres Ehepaar freut sich gemeinsam (Titelbild) – Quelle: Pexels

- Kreditgenehmigungszyklus für Rentner – ©Altersgerecht Modernisieren

- Die 3 größten Kostenfallen beim Rentnerkredit – ©Altersgerecht Modernisieren

- Die 3 Hauptkreditarten für Rentner zusammengefasst – ©Altersgerecht Modernisieren

- Diese zwei Faktoren erhöhen die Chance einen Kredit zu bekommen – ©Altersgerecht Modernisieren

- Vorbereitung auf einen Kreditantrag – ©Altersgerecht Modernisieren

Patrick Herr ist Gründer von ‚Altersgerecht Modernisieren‘. Aus einer persönlichen Familiengeschichte heraus entstanden, unterstützt er heute Eigenheimbesitzer dabei, ihr Zuhause zukunftssicher zu gestalten. “Umbauen statt umziehen” lautet sein Motto. Sein Expertenwissen teilt er regelmäßig als Gastautor für renommierte Portale sowie in seinem Fachbuch „Zuhause für immer“.