Unfallversicherung für Rentner: Wann sie sinnvoll ist & wann überflüssig

Der Ruhestand ist da, die Tage sind frei gestaltbar – doch mit der neuen Freiheit kommt oft auch eine leise Unsicherheit auf: Was passiert eigentlich, wenn mir etwas zustößt? Die größte Gefahr dabei ist nicht der spektakuläre Verkehrsunfall. Es ist der alltägliche Sturz. Die Zahlen des Robert Koch-Instituts sprechen eine deutliche Sprache: Knapp 24% der über 65-Jährigen sind in den letzten 12 Monaten mindestens einmal gestürzt. Das betrifft also etwa jeden Vierten von Ihnen.

Angesichts dieses realen Risikos stellt sich die Frage umso dringender: Ist eine Unfallversicherung für Rentner sinnvoll?

Wir führen Sie Schritt für Schritt durch den Prozess: Zuerst finden wir gemeinsam heraus, ob Sie überhaupt zum Kreis der Personen gehören, für die eine Unfallversicherung wirklich sinnvoll ist. Danach zeigen wir Ihnen die entscheidenden Details, die einen Top-Tarif ausmachen. Und zu guter Letzt haben wir noch einen kostenlosen Vergleichsrechner, mit dem Sie das beste Angebot für Ihre Situation finden. Am Ende werden Sie nicht nur eine Meinung haben, sondern eine fundierte, sichere und für Sie persönlich richtige Entscheidung treffen und diese auch gleich umsetzen können.

Doch die Planung einer solchen Küche wirft viele Fragen auf: Lohnt sich die Investition wirklich? Welches technische System ist das richtige für mich? Und was wird das Ganze am Ende kosten?

Wir nehmen Sie an die Hand und führen Sie Schritt für Schritt durch den gesamten Entscheidungsprozess. Wir erklären die Vorteile, vergleichen die Systeme, geben einen ehrlichen Kostenüberblick und verraten Ihnen die Planungsfehler, die Sie unbedingt vermeiden sollten.

Am Ende dieses Artikels werden Sie in der Lage sein, eine fundierte und sichere Entscheidung für Ihre Traumküche zu treffen – und wissen, wie Sie dafür das beste Angebot erhalten.

Das Wort zum Start: Ein Experte berichtet aus der Praxis

„Aus über 25 Jahren Erfahrung kann ich sagen: Der wahre Wert einer guten Senioren-Unfallversicherung ist nicht die hohe Summe bei Invalidität. Der wahre Schatz sind die praktischen Alltagshilfen, die nach einem Sturz sofort greifen und Ihre Unabhängigkeit sichern.„

– Gerold Epmann, Versicherungsvertreter VGH Versicherungen in Uelsen

Das Wichtigste zu Unfallversicherung für Rentner zusammengefasst

- Für wen lohnt es sich wirklich? Eine Unfallversicherung ist besonders für aktive Rentner sinnvoll, Alleinlebende, Personen mit Vorerkrankungen oder Eigenheim besitzen. Sie schützt Ihre Unabhängigkeit und Ihr Vermögen vor den hohen Folgekosten eines Sturzes.

- Bei diesen Punkten ist eine Unfallversicherung für Rentner überflüssig: Für Senioren, die im Pflegeheim wohnen, oder mit helfenden Familienmitgliedern im Mehrfamilienhaus leben, Personen die bereits eine gute Pflegezusatzversicherung haben, oder über große finanzielle Reserven verfügen.

- Worauf kommt es an? Achten Sie nicht auf unnötige Extras. Die zwei entscheidenden Leistungen sind eine hohe Invaliditätssumme (mind. 100.000 € für Umbauten) und umfassende Assistance-Leistungen (praktische Alltagshilfen wie Menüservice oder Fahrdienste).

- Haben Sie einen Altvertrag? Prüfen Sie ihn kritisch! Oft fehlen wichtige, moderne Klauseln wie eine hohe Progression (Leistungs-Turbo bei schweren Unfällen) oder eine faire Gliedertaxe, wodurch Sie im Ernstfall deutlich weniger Geld erhalten.

- Wie finde ich die beste Unfallversicherung für Rentner? Über unseren Vergleichsrechner finden Sie Top Versicherungen für Ihre individuelle Situation. Der Vergleich ist für Sie kostenlos

Inhaltsverzeichnis

- Schnell-Check: Was kostet eine Unfallversicherung für Rentner?

- Ist eine Unfallversicherung als Rentner sinnvoll?

- Die ultimative Checkliste: In 5 Minuten erfahren, ob sich eine Unfallversicherung für Sie lohnt

- Was muss eine gute Unfallversicherung für Senioren leisten?

- Das Kleingedruckte verstehen: Wichtige Klauseln und Bedingungen für Senioren

- Kostenfallen vermeiden: Auf diese Leistungen können Sie verzichten

- Das große Ganze: Die Unfallversicherung im Vergleich zu anderen Policen

- Altvertrag, Kündigung oder Neuabschluss: Was ist Ihr richtiger Weg?

- Was kostet eine gute Unfallversicherung für Rentner?

- Tarifrechner: In 4 einfach Schritten zum idealen Angebot

- Häufig gestellte Fragen zur Unfallversicherung für Rentner (FAQ)

Schnell-Check: Was kostet eine Unfallversicherung für Rentner?

Sie sind unsicher, ob sich eine Police für Sie lohnt? Prüfen Sie hier unverbindlich, was ein Tarif für Ihr Alter kostet – oft schon ab 20€/Monat möglich.

Ist eine Unfallversicherung als Rentner sinnvoll?

Um es direkt auf den Punkt zu bringen: Ein pauschales „Ja“ oder „Nein“ wäre unseriös. Ob eine private Unfallversicherung für Sie persönlich sinnvoll ist, hängt entscheidend von Ihrer individuellen Lebenssituation, Ihrem Gesundheitszustand, Ihren finanziellen Rücklagen und den Leistungen ab, die ein Tarif konkret bietet.

Stellen Sie sich nur kurz zwei Personen vor: Herr Schmidt, 72, lebt allein im eigenen Haus mit Garten und ist jede Woche in den Bergen aktiv. Frau Meier, 68, wohnt in einer barrierearmen Mietwohnung und bevorzugt ruhige Spaziergänge. Beide haben völlig unterschiedliche Risiken – und benötigen daher auch eine andere Absicherung.

Die entscheidende Frage ist also: Sind Sie eher Typ Schmidt oder Typ Meier? Um das für Sie zu klären, beleuchten wir nun ganz konkret, für wen sich eine Unfallversicherung besonders lohnt – und für wen sie verzichtbar ist.

Für wen sich die Versicherung besonders lohnt (5 typische Fälle)

Wenn Sie sich in einem oder mehreren der folgenden Profile wiedererkennen, ist eine Unfallversicherung für Sie eine sehr sinnvolle Investition in Ihre Unabhängigkeit.

Der/Die aktive Alleinlebende

Sie leben allein und sind viel auf den Beinen? Perfekt! Doch was passiert, wenn Sie unglücklich stürzen und sich niemand direkt kümmern kann? Eine gute Unfallversicherung sichert Sie nicht nur finanziell ab, sondern organisiert über Assistance-Leistungen sofort praktische Hilfe: einen Menüservice, eine Haushaltshilfe oder Fahrdienste zur Therapie. Sie kaufen sich damit ein unschätzbares Sicherheitsnetz, das Ihre Selbstständigkeit bewahrt.

Der/Die Haus- & Gartenbesitzer/in (mit "Betongold")

Ihr Eigenheim ist Ihr Stolz, aber auch ein Risikofaktor (Leitern, Treppen). Wichtiger noch: Ihr Vermögen ist größtenteils in der Immobilie gebunden. Nach einem Unfall können Sie aber Rechnungen nicht mit einem Ziegelstein bezahlen. Die einmalige Invaliditätsleistung stellt die nötige Liquidität für teure Umbauten bereit, ohne dass Sie Ihr Haus beleihen oder gar verkaufen müssen.

Der/Die gesundheitlich Vorbelastete

Bestimmte Vorerkrankungen erhöhen das Unfallrisiko objektiv. Leiden Sie an Osteoporose, kann schon ein leichter Sturz zu komplizierten Brüchen führen. Leiden Sie an Diabetes oder Herz-Kreislauf-Erkrankungen, können Schwindelanfälle Stürze provozieren. In diesen Fällen sichert die Versicherung nicht nur ein höheres Risiko ab, sondern gute Tarife leisten auch dann, wenn die Krankheit am Unfall mitgewirkt hat.

Der/Die Partner/in von Pflegebedürftigen

Sie kümmern sich aufopferungsvoll um Ihren Partner oder Ihre Partnerin? Dann sind Sie die wichtigste Stütze des gemeinsamen Alltags. Fällt diese Stütze durch einen Unfall plötzlich aus, bricht das ganze System zusammen. Die Assistance-Leistungen (Haushaltshilfe, Fahrdienste) sind hier essenziell, um die Versorgung beider Partner aufrechtzuerhalten.

Der/Die rücksichtsvolle Familienmensch

Sie möchten Ihren Kindern auf keinen Fall zur Last fallen? Ein Unfall kann schnell dazu führen, dass die Familie für Pflege, Organisation und Fahrdienste einspringen muss – oft unter großer Belastung für deren eigenes Berufs- und Familienleben. Mit einer Unfallversicherung sichern Sie professionelle Hilfe und bewahren die harmonische Eltern-Kind-Beziehung.

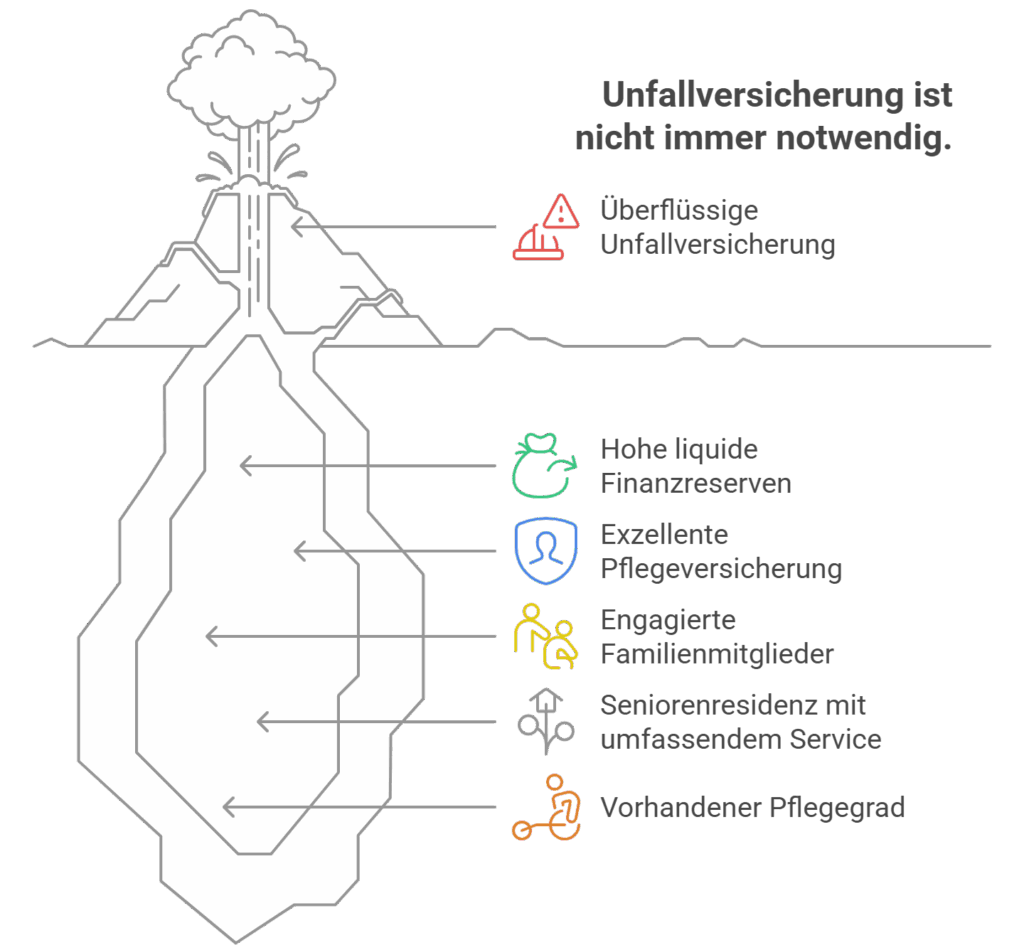

Für diese Rentner ist die Unfallversicherung überflüssig

Ehrlichkeit gehört zu einer guten Beratung dazu. Es gibt Lebenssituationen, in denen eine Unfallversicherung tatsächlich überflüssig sein kann.

Wenn Sie bereits eine exzellente Pflege-Absicherung haben

Eine sehr gute Pflegezusatzversicherung, die bereits im Pflegegrad 1 eine hohe monatliche Rente zahlt, kann eine starke Alternative sein. Aber Achtung: Sie leistet erst nach Feststellung des Pflegegrades, was dauern kann. Die Unfallversicherung greift für die direkten Unfallfolgen und die unmittelbare Organisation von Hilfe danach.

Wenn Sie im Mehrgenerationenhaus mit engagierter Familie leben

Wohnen Sie Tür an Tür mit Ihren Kindern und ist die gegenseitige Hilfe und Pflege im Alltag eine gelebte Selbstverständlichkeit? Wenn klar ist, dass Ihre Familie die Organisation und Betreuung nach einem Unfall ohne Weiteres übernehmen kann und will, ist der Bedarf an externen Assistance-Leistungen deutlich geringer. Hier ist eine offene und ehrliche Absprache innerhalb der Familie entscheidend.

Wenn Sie bereits in einer Seniorenresidenz mit umfassendem Service wohnen

Leben Sie in einer Einrichtung, in der Pflege, Notruf, Mahlzeiten und Hilfsdienste bereits vertraglich vollumfänglich inkludiert sind, ist eine zusätzliche Absicherung für diese Bereiche oft nicht mehr nötig. Prüfen Sie hier genau Ihren Vertrag mit der Residenz.

Wenn Sie über einen Pflegegrad verfügen

Wenn Sie über mindestens Pflegegradstufe 2 verfügen, dann ist die Wahrscheinlichkeit hoch, dass eine Unfallversicherung nicht mehr möglich ist. Unser Gesprächspartner deutet nochmal daraufhin, dass die meisten Unfallversicherungen eine solche Klausel drin haben, dass eine Unfallversicherung ab diesem Pflegegrad nicht mehr möglich ist. Hier greift allerdings auch die Pflegeversicherung bei vielen Punkten ein.

Wenn Sie über sehr hohe liquide Finanzreserven verfügen

Können Sie die Kosten für einen Umbau (ca. 10.000 – 30.000 €) und monatelange private Hilfsdienste problemlos von Ihrem Giro- oder Tagesgeldkonto bezahlen, ohne in eine finanzielle Schieflage zu geraten? Wenn Sie über frei verfügbare Mittel von über 50.000 € verfügen, können Sie viele Risiken im Notfall auch selbst tragen.

Unser Experten-Tipp für alle, die keine Versicherung brauchen: Sie haben festgestellt, dass eine Unfallpolice für Sie nicht notwendig ist? Das ist eine gute Nachricht – Sie sparen sich den monatlichen Beitrag. Nutzen Sie dieses gesparte Budget doch am besten für aktive Sicherheit: Ein Umbau Badewanne zur Dusche verhindert Stürze effektiv, bevor sie passieren. Das ist oft sinnvoller, als sich nur gegen die Folgen zu versichern.

Die ultimative Checkliste: In 5 Minuten erfahren, ob sich eine Unfallversicherung für Sie lohnt

Beantworten Sie die folgenden Fragen ehrlich für sich selbst. Das Ergebnis gibt Ihnen eine klare Richtung vor.

Sie können die Liste auch als Dokument kostenlos herunterladen.

A: Ihre Lebens- und Wohnsituation

- Leben Sie die meiste Zeit des Jahres allein? (Ja/Nein)

- Haben Sie keine nahen Verwandten oder Freunde, die Sie nach einem Unfall kurzfristig für mehrere Wochen täglich unterstützen könnten (z.B. beim Einkaufen, Kochen, Putzen)? (Ja/Nein)

- Pflegen oder betreuen Sie selbst regelmäßig eine andere Person (z.B. Ihren Partner) und diese Versorgung würde bei Ihrem Ausfall zusammenbrechen? (Ja/Nein)

- Besitzen Sie Haustiere, um die sich im Notfall niemand kümmern könnte? (Ja/Nein)

- Wohnen Sie in einem Haus oder einer Wohnung mit Treppen, die nach einem Unfall zum unüberwindbaren Hindernis werden könnten? (Ja/Nein)

B: Ihre finanzielle Situation

- Würde eine unvorhergesehene, einmalige Ausgabe von 20.000 € für einen behindertengerechten Umbau (z.B. barrierefreies Bad, Treppenlift, altersgerechte Küche) Ihre Ersparnisse empfindlich schmälern oder Sie zum Verkauf von Vermögenswerten zwingen? (Ja/Nein)

- Möchten Sie es unter allen Umständen vermeiden, für die Kosten nach einem Unfall auf die finanzielle Hilfe Ihrer Kinder angewiesen zu sein? (Ja/Nein)

- Ist Ihr monatliches Einkommen (Rente, etc.) so bemessen, dass die zusätzlichen Kosten für eine Haushaltshilfe oder einen Menüservice über mehrere Monate Ihr Budget sprengen würden? (Ja/Nein)

- Sie verfügen über KEINE gute Pflegezusatzversicherung, sodass Sie nach einem schweren Unfall Schwierigkeiten haben würden, die folgenden Pflegekosten selbst zu decken?

C: Ihr persönliches Risikoprofil und Ihre Gesundheit

- Sind Sie regelmäßig aktiv (z.B. Wandern, Radfahren, Gartenarbeit, Reisen) und somit einem erhöhten Risiko für „klassische“ Unfälle ausgesetzt? (Ja/Nein)

- Nehmen Sie ärztlich verordnete Medikamente ein, die als Nebenwirkung Schwindel oder Benommenheit verursachen können? (Ja/Nein)

- Haben Sie eine gesundheitliche Vorbelastung (z.B. Herz-Kreislauf-Erkrankung, Diabetes, Osteoporose), die das Risiko eines Sturzes oder die Schwere der Unfallfolgen erhöhen könnte? (Ja/Nein)

- Legen Sie Wert darauf, dass auch Verletzungen abgedeckt sind, die nicht durch einen Sturz, sondern allein durch eine unglückliche Bewegung („Eigenbewegung“) entstehen? (Ja/Nein)

Interpretationshilfe

- Überwiegend „Ja“ in Abschnitt A: Dies deutet auf einen hohen Bedarf an Assistance-Leistungen hin. Für Sie liegt der primäre Wert der Police in der praktischen, organisatorischen Unterstützung, die Ihre Selbstständigkeit erhält.

- Überwiegend „Ja“ in Abschnitt B: Dies weist auf einen starken Bedarf an den finanziellen Leistungen (Invaliditätsleistung, Rente) hin. Ihr Hauptziel ist der Schutz Ihres Vermögens und Ihrer finanziellen Unabhängigkeit vor den hohen Kosten eines schweren Unfalls.

- Überwiegend „Ja“ in Abschnitt C: Dies legt nahe, dass Sie besonders von einem hochwertigen, modernen Tarif mit erweitertem Unfallbegriff und einem Verzicht auf die Anrechnung von Vorerkrankungen profitieren würden. Eine einfache Basis-Police könnte Ihre spezifischen Risiken nur unzureichend abdecken.

- Gesamtbild: Je mehr „Ja“-Antworten Sie über alle drei Abschnitte verteilt haben, desto überzeugender wird der Fall für den Abschluss einer umfassenden Senioren-Unfallversicherung in Ihrer persönlichen Situation.

Was muss eine gute Unfallversicherung für Senioren leisten?

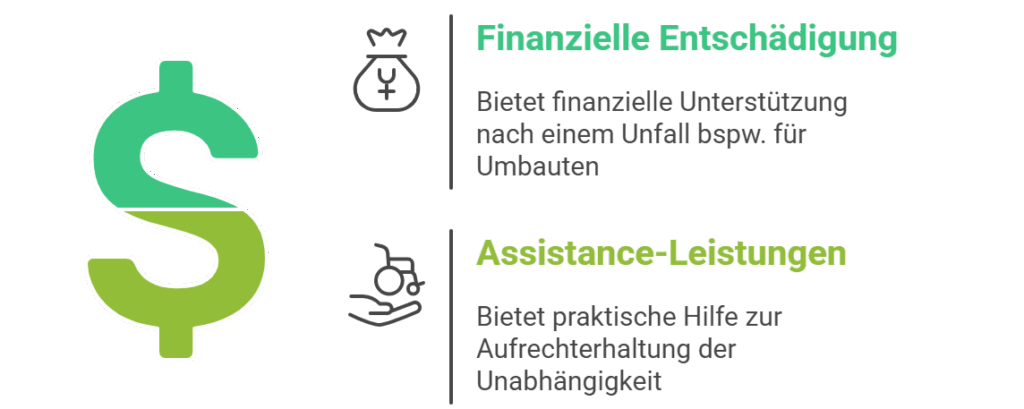

Sie haben für sich eine Vorentscheidung getroffen und wissen nun, ob Sie zur Zielgruppe einer Unfallversicherung gehören. Perfekt. Doch woran erkennt man einen wirklich guten Tarif? Eine moderne Unfallversicherung für Senioren stützt sich auf zwei wesentliche Leistungsbereiche: die direkte finanzielle Entschädigung und die praktischen Hilfeleistungen. Das Zusammenspiel beider Säulen entscheidet über die Qualität des Schutzes.

Finanzielle Entschädigung – Das Kapital für eine neue Realität

Die Invaliditätsleistung: Der Kern des finanziellen Schutzes

Dies ist die absolute Kernleistung der Versicherung. Es handelt sich um eine einmalige Kapitalzahlung, die geleistet wird, wenn durch einen Unfall eine dauerhafte körperliche oder geistige Beeinträchtigung zurückbleibt. Die Höhe dieser Summe berechnet sich aus drei Faktoren:

- Grundsumme: Dies ist der im Vertrag festgelegte Basisbetrag. Für Senioren wird eine Summe von 100.000 € empfohlen, um die potenziell hohen Kosten für Umbauten und Pflege zu decken.

- Gliedertaxe: Eine vertraglich fixierte Tabelle, die dem Verlust oder der Funktionsunfähigkeit von Körperteilen und Sinnesorganen einen festen Invaliditätsgrad in Prozent zuweist. Hochwertige Tarife bieten hier eine „verbesserte Gliedertaxe“ mit höheren Prozentsätzen, was im Ernstfall Zehntausende Euro Unterschied machen kann.

- Progression*: Ein entscheidender Multiplikator, der die Auszahlung bei schweren Invaliditätsgraden überproportional ansteigen lässt. Eine Progression von 350 % oder 500 % stellt sicher, dass gerade katastrophale Ereignisse mit dem höchsten Finanzbedarf adäquat abgesichert sind.

Da die Progression erstmal kompliziert klingt, haben wir hier noch eine einfache Erklärung beigefügt: Die Progression ist ein Leistungs-Multiplikator Ihrer Versicherung. Kurz gesagt: Je schwerer Ihr Dauerschaden nach einem Unfall ist, desto überproportional mehr Geld erhalten Sie. Bei einer sehr hohen Invalidität kann sich die Auszahlungssumme dadurch verdoppeln, verdreifachen oder sogar verfünffachen.

Ein einfaches Zahlenbeispiel (bei 100.000 € Versicherungssumme):

- Ohne Progression:

- Bei 50 % Invalidität erhalten Sie 50.000 €.

- Mit 225 % Progression:

- Bei 50 % Invalidität erhalten Sie bereits ca. 75.000 €.

- Bei 100 % Invalidität erhalten Sie die vollen 225.000 €.

Weitere finanzielle Leistungen: Wichtiges von Überflüssigem trennen

Gute Tarife beinhalten eine Reihe weiterer finanzieller Hilfen. Hier gilt es genau abzuwägen, was Sie wirklich brauchen.

- Sofortleistungen (Sehr empfehlenswert): Viele moderne Policen leisten eine schnelle Einmalzahlung für typische Seniorenverletzungen wie einen Oberschenkelhalsbruch, oft in Höhe von 1.500 € bis zu 10.000 €, unabhängig von einer dauerhaften Invalidität. Dies sorgt für sofortige Liquidität.

- Unfallrente (Mit Vorsicht zu genießen): Eine lebenslange monatliche Rente (meist ab 50 % Invalidität) klingt verlockend, macht den Vertrag aber sehr teuer. Eine ausreichend hohe einmalige Invaliditätsleistung ist oft die flexiblere und wirtschaftlichere Wahl.

- Krankenhaustagegeld (Meist überflüssig): Ein fester Betrag für jeden Tag im Krankenhaus wird in der Regel bereits durch Ihre Krankenversicherung abgedeckt. Dieser Baustein ist nur selten notwendig.

- Todesfall-Leistung (Situationsbedingt): Eine kleinere Einmalzahlung an Hinterbliebene kann sinnvoll sein, um Bestattungskosten zu decken und eine teurere, separate Sterbegeldversicherung zu ersetzen.

Assistance-Leistungen – Das praktische Gerüst für die Selbstständigkeit

Für viele Senioren sind diese praktischen Hilfs- und Serviceleistungen nach einem Unfall oft wertvoller als eine reine Geldleistung.

Ein vermeintlich harmloser Unfall, wie ein gebrochenes Handgelenk, kann für einen Senioren eine Abwärtsspirale in Gang setzen. Die Unfähigkeit zu kochen führt zu Mangelernährung (oder zumindest schlechter Ernährung). Die Wohnung kann nicht mehr richtig aufgeräumt und gereinigt werden, was das Sturzrisiko erhöht. Diese Kette von Ereignissen kann zu einem allgemeinen gesundheitlichen Verfall und letztlich zu einem vorzeitigen Umzug in eine Pflegeeinrichtung führen. Die Assistance-Leistungen durchbrechen diese Kausalkette direkt.

Die Palette der angebotenen Dienstleistungen ist breit:

- Unterstützung im Haushalt: Wohnungsreinigung, Wäscheservice, Erledigung von Einkäufen.

- Personenbezogene Versorgung: Grundpflege (Hilfe beim Waschen und Ankleiden), Menüservice.

- Mobilitätshilfen: Fahrdienste zu Ärzten, Therapeuten und Behörden.

- Sicherheit und Notfallhilfe: Einrichtung eines Hausnotrufsystems, 24-Stunden-Hotline.

- Versorgung Dritter: Betreuung von Haustieren oder kurzzeitige Ersatzpflege für einen pflegebedürftigen Partner.

- Beratungsleistungen: Hilfe beim behindertengerechten Umbau oder bei Anträgen.

Entscheidend für die Qualität ist nicht nur der Umfang, sondern vor allem die Dauer. Ein Tarif, der Hilfe für bis zu 6 Monate organisiert und bezahlt, ist deutlich überlegen.

Tabelle: Vergleichende Übersicht von Assistance-Leistungen (Beispielhafte Tarifausprägungen)

| Serviceleistung | Basis-Tarif (Beispiel) | Komfort-Tarif (Beispiel) | Premium-Tarif (Beispiel) |

|---|---|---|---|

|

Menüservice |

7 Mahlzeiten/Woche für bis zu 4 Wochen

|

7 Mahlzeiten/Woche für bis zu 3 Monate

|

7 Mahlzeiten/Woche für bis zu 6 Monate |

|

Haushaltshilfe |

2 Std./Woche für bis zu 4 Wochen |

4 Std./Woche für bis zu 3 Monate |

Bis zu 10 Std./Woche für bis zu 6 Monate |

|

Fahrdienste |

5 Fahrten zu Arztterminen |

Unbegrenzt für 3 Monate |

Unbegrenzt für 6 Monate |

|

Grundpflege |

Nicht enthalten

|

Bis zu 2 Std. täglich für 1 Monat |

Bis zu 4 Std. täglich für 3 Monate |

|

Hausnotruf |

Vermittlung (Kosten nicht garantiert) |

Organisation & Kostenübernahme für 3 Monate |

Organisation & Kostenübernahme für 6 Monate |

Das Kleingedruckte verstehen: Wichtige Klauseln und Bedingungen für Senioren

Das Bundesministerium der Justiz und für Verbraucherschutz hat einen Unfall gesetzlich wie folgt definiert: “Ein Unfall liegt vor, wenn die versicherte Person durch ein plötzlich von außen auf ihren Körper wirkendes Ereignis unfreiwillig eine Gesundheitsschädigung erleidet.”.

Dies greift für die spezifischen Risiken älterer Menschen oft zu kurz. Eine hochwertige Senioren-Police erkennt dies an und erweitert den Versicherungsschutz auf typische altersbedingte Ereignisse. Das Vorhandensein dieser Klauseln ist ein starkes Indiz dafür, dass der Versicherer den Seniorenmarkt verstanden hat und ein passgenaues Produkt anbietet, anstatt nur einen Standardtarif umzubenennen.

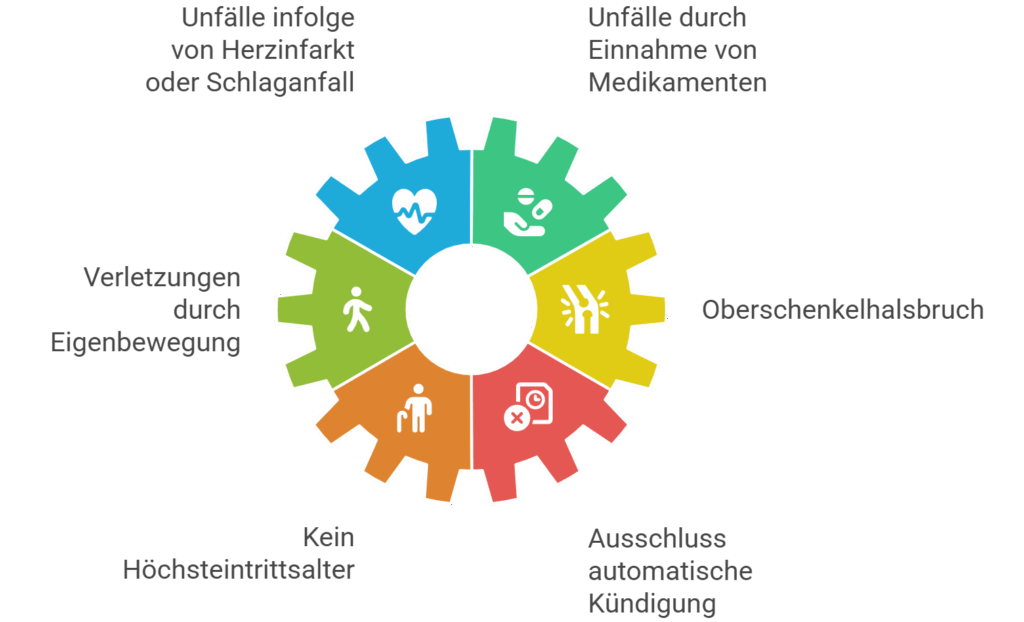

Zu den wichtigsten Erweiterungen des Unfallbegriffs gehören:

- Unfälle infolge von Herzinfarkt oder Schlaganfall: Dies ist eine der wichtigsten Klauseln. Erleidet eine Person einen Schlaganfall, stürzt infolgedessen die Treppe hinunter und bricht sich ein Bein, so sind die Folgen dieses Sturzes versichert. Ohne diese Klausel würde der Versicherer die Leistung verweigern, da die ursprüngliche Ursache eine Krankheit war.

- Unfälle durch Einnahme von Medikamenten: Viele Senioren nehmen ärztlich verordnete Medikamente ein, die als Nebenwirkung zu Schwindel oder Bewusstseinsstörungen führen können. Stürzt die versicherte Person aufgrund einer solchen Nebenwirkung, greift der Versicherungsschutz, sofern die Medikamente wie verordnet eingenommen wurden.

- Verletzungen durch Eigenbewegung: Diese Klausel deckt Verletzungen ab, die ohne eine klar erkennbare äußere Einwirkung entstehen. Klassische Beispiele sind das Umknicken beim Aufstehen, das zu einem Bänderriss führt, oder eine Muskelzerrung beim Heben einer Tasche.

- Oberschenkelhalsbruch: Da diese schwere Verletzung im Alter häufig auch ohne einen eindeutigen Sturz, beispielsweise aufgrund von Osteoporose, auftreten kann, schließen die besten Tarife einen Oberschenkelhalsbruch explizit mit ein, selbst wenn kein klassisches Unfallereignis nachweisbar ist.

- Kein Höchsteintrittsalter: Viele Gesellschaften haben eine Obergrenze für den Neuabschluss, die oft bei 75 oder 80 Jahren liegt. Einige Tarife können auch noch bis 84 Jahre abgeschlossen werden oder verzichten ganz auf eine Grenze.

- Ausschluss automatische Kündigung: Minderwertige Verträge enden automatisch, wenn der Versicherte ein bestimmtes Alter (z. B. 85 Jahre) erreicht. Solche Policen sind zu meiden. Ein guter Vertrag bietet nach Abschluss lebenslangen Schutz ohne altersbedingte Kündigung durch den Versicherer.

Kostenfallen vermeiden: Auf diese Leistungen können Sie verzichten

Um den Beitrag bezahlbar zu halten, sollten Sie unnötige und oft teure Zusatzleistungen kritisch hinterfragen oder ganz streichen:

- Unfall-Krankenhaustagegeld: Diese Lücke wird in der Regel bereits durch Ihre Krankenversicherung abgedeckt. Eine doppelte Absicherung ist nur in seltenen Fällen sinnvoll.

- Unfall-Rente: Eine monatliche Rentenzahlung klingt verlockend, macht den Vertrag aber sehr teuer. Eine ausreichend hohe einmalige Invaliditätsleistung ist flexibler und in den meisten Fällen die bessere und wirtschaftlichere Wahl. Eine Ausnahme gibt es jedoch: Wenn Sie selbst Probleme haben, mit Geld zu wirtschaften, dann ist eine monatliche Auszahlung in Form einer Unfall-Rente doch besser, als eine einmalige Auszahlung.

- Todesfallleistung: Diese ist in der Unfallversicherung meist sehr gering bemessen. Um Hinterbliebene abzusichern, ist eine Risikolebensversicherung die weitaus geeignetere Lösung.

Indem Sie sich auf die wirklich wichtigen Bausteine – eine hohe Invaliditätssumme und umfassende Assistance-Leistungen – konzentrieren, erhalten Sie den besten Schutz für Ihr Geld.

Sie möchten wissen, was ein solcher maßgeschneiderter Schutz kostet?

Das große Ganze: Die Unfallversicherung im Vergleich zu anderen Policen

Die Unfallversicherung ist ein Spezialist für einen bestimmten Risikofall. Sie ist kein Allheilmittel, sondern ein Baustein in einem umfassenden Vorsorgekonzept. Das Verständnis ihrer spezifischen Rolle im Vergleich zu anderen Versicherungen ist entscheidend, um Deckungslücken und teure Doppelversicherungen zu vermeiden.

Abgrenzung zu wichtigen Alternativen

Private Pflegezusatzversicherung

Diese Versicherung leistet, wenn eine allgemeine Pflegebedürftigkeit eintritt, sei es durch Krankheit, Demenz oder einen Unfall. Der Auslöser ist nicht unfallspezifisch. Die Leistung erfolgt meist in Form eines monatlichen Pflegetagegeldes, dessen Höhe vom festgestellten Pflegegrad abhängt. Sie adressiert den chronischen Pflegebedarf. Im Gegensatz dazu leistet die Unfallversicherung eine einmalige Kapitalzahlung für Umbauten und temporäre Hilfeleistungen speziell nach einem Unfall. Eine Person kann pflegebedürftig werden, ohne einen Unfall gehabt zu haben (dann leistet die Pflegeversicherung), oder einen Unfall erleiden, der nicht zu dauerhafter Pflegebedürftigkeit führt (dann leistet nur die Unfallversicherung). Für einen umfänglichen Schutz empfehlen wir die Kombination aus beiden Versicherungen. Wenn Sie allerdings bereits eine gute Pflegezusatzversicherung haben und über etwas finanzielle Reserven verfügen, reicht diese auch eigenständig aus.

Sterbegeldversicherung

Diese Police zahlt eine relativ kleine Summe (z. B. 5.000 € bis 15.000 €) beim Tod aus beliebiger Ursache, um die Bestattungskosten zu decken. Sie ist oft deutlich teurer als die Todesfall-Leistung, die als Baustein in einer Unfallversicherung enthalten ist. Ihr Vorteil ist jedoch, dass sie unabhängig von der Todesursache leistet.

Risikolebensversicherung

Sie zahlt eine hohe Versicherungssumme im Todesfall und dient primär der Absicherung von Hinterbliebenen (Partner, Kinder) oder der Tilgung hoher Kredite (z. B. Immobilienfinanzierung). Für die meisten Rentner ist sie nicht mehr sinnvoll, da der Bedarf an Einkommensersatz für die Familie in der Regel nicht mehr besteht. Eine Ausnahme kann vorliegen, wenn der überlebende Partner finanziell vollständig abhängig ist oder noch hohe Schulden existieren.

Matrix zur Risikoabdeckung verschiedener Versicherungen - Tabellarische Zusammenfassung

| Versicherungsart | Auslösendes Ereignis | Hauptleistung | Primärer Zweck | Typische Zielgruppe | Kombination mit Unfallversicherung |

|---|---|---|---|---|---|

|

Unfallversicherung

|

Unfall

|

Einmalige Kapitalzahlung, temporäre Assistance-Leistungen

|

Deckung von Umbau-, Hilfs- und Pflegekosten direkt nach einem Unfall |

Rentner (insb. alleinlebend), aktive Menschen, Familien mit Kindern |

|

|

Pflegezusatzversicherung |

Pflegebedürftigkeit (durch Unfall, Krankheit, Alter) |

Monatliche Rentenzahlung (Pflegetagegeld) |

Deckung der Lücke bei chronischen Pflegekosten (ambulant oder stationär) |

Jeder, der für den allgemeinen Pflegefall vorsorgen will |

Eine Unfallversicherung ist sinnvoll, aber nicht zwingend notwendig. Sie deckt die Akutphase nach einem Unfall ab. Wenn Sie bereits eine gute Pflegezusatzversicherung und finanzielle Reserven haben, ist keine Unfallversicherung nötig, da die klassische Pflegeversicherung auch Umbauten bezuschusst. |

|

Sterbegeldversicherung |

Tod (unabhängig von der Ursache) |

Einmalige Kapitalzahlung (kleinere Summe) |

Deckung der Bestattungskosten zur Entlastung der Erben |

Jeder, der die Finanzierung der eigenen Bestattung sicherstellen möchte |

Kann eine Alternative zur Todesfall-Leistung im Unfalltarif sein. Die Unfall-Police bietet einen Basis-Schutz, die separate Police eine garantierte, oft höhere Summe. |

|

Risikolebensversicherung |

Tod während der Vertragslaufzeit

|

Einmalige Kapitalzahlung (große Summe) |

Einkommensersatz für Hinterbliebene, Kredittilgung |

Junge Familien, Hauptverdiener, Immobilienbesitzer mit Kredit |

In der Regel für Rentner nicht mehr relevant. Hat einen völlig anderen Zweck und ist keine typische Ergänzung zur Unfallversicherung im Alter. |

Altvertrag, Kündigung oder Neuabschluss: Was ist Ihr richtiger Weg?

Sie haben nun ein klares Bild davon, was eine gute Unfallversicherung für Senioren ausmacht. Der nächste Schritt hängt von Ihrer persönlichen Ausgangslage ab. Gehören Sie zu den Millionen Deutschen, die bereits seit Jahren eine Unfallversicherung besitzen? Oder starten Sie bei Null? Für jede dieser Situationen gibt es eine klare Strategie.

Szenario 1: So prüfen Sie Ihren Altvertrag wie ein Experte

Besitzen Sie bereits eine Unfallversicherung, die Sie vielleicht schon vor 10 oder 20 Jahren abgeschlossen haben? Dann ist es höchste Zeit für einen kritischen Kassensturz. Ältere Verträge sind oft nicht auf die spezifischen Bedürfnisse im Rentenalter ausgelegt.

Nehmen Sie Ihre Versicherungsunterlagen zur Hand und prüfen Sie die folgenden Punkte. Seien Sie ehrlich: Ein Vertrag, der die wichtigsten Fragen nicht erfüllt, bietet nur eine Scheinsicherheit.

Wir haben zusammen mit unserem Versicherungsexperten Gerold Epmann eine Checkliste erstellt, anhand welcher Sie Ihren aktuellen Vertrag prüfen können:

Die Experten-Checkliste:

- Wie hoch ist die Invaliditätssumme?

Reicht die Summe aus, um im Ernstfall einen barrierefreien Umbau und monatelange Hilfsdienste zu bezahlen?

Als absolute Mindestsumme gelten heute 100.000 € oder das Zwei- bis Dreifache Ihres Jahres-Nettoeinkommens, um den Lebensstandard wirklich zu sichern. - Sind Assistance-Leistungen explizit enthalten?

Finden Sie Begriffe wie „Hilfeleistungen“, „Menüservice“, „Fahrdienste“, „Hausnotruf“ oder Ähnliches? Wenn nicht, fehlt Ihrem Vertrag die wichtigste Säule für die schnelle Hilfe im Alltag. - Gibt es eine gute „Senioren-Klausel“?

Prüfen Sie, ob die Leistung gekürzt wird, wenn eine Krankheit (z.B. ein Schwindelanfall) zum Unfall beigetragen hat. Gute, moderne Verträge sind hier deutlich kulanter als alte Policen.

Insider-Tipp: Suchen Sie nach Formulierungen wie „Verzicht auf Anrechnung der Mitwirkung von Krankheiten und Gebrechen bis zu einem Anteil von X %“. Ein guter Wert hier ist 50 % oder mehr. Alles darunter ist ein klares Zeichen für einen veralteten Tarif. - Wie hoch ist Ihr aktueller Beitrag?

Vergleichen Sie Ihren Beitrag mit den aktuellen Angeboten auf dem Markt. Oftmals bieten neue Verträge deutlich mehr Leistung für das gleiche Geld oder sogar einen geringeren Beitrag.

Fazit der Prüfung: Wenn Sie mehr als eine dieser Fragen negativ beantwortet haben, sollten Sie über einen Wechsel nachdenken.

Zusätzlicher Tipp: Sollten Sie in eine Seniorenresidenz mit Rund um die Uhr Betreuung ziehen, dann benötigen Sie keine Unfallversicherung mehr, da Sie weder Kosten für einen Umbau stemmen müssen, noch Zahlungen für monatliche Hilfsleistungen benötigen. Das gleiche gilt, wenn Sie bereits eine gute Pflegezusatzversicherung haben. Diese deckt nach einem Unfall auch die Kosten für Hilfsleistungen ab, insofern Sie dadurch einen Pflegegrad bekommen.

Szenario 2: Worauf Sie bei einem Neuabschluss achten müssen

Wenn Sie noch keine Absicherung haben und zum Schluss gekommen sind, dass Sie zur Risikogruppe gehören, ist jetzt der richtige Zeitpunkt zum Handeln. Beim Neuabschluss kommt es auf die richtige Gewichtung an.

Die wichtigsten Kriterien im Überblick:

- Fokus auf Invalidität & Assistance

Konzentrieren Sie sich auf die beiden Säulen, die wir im vorherigen Kapitel besprochen haben. Das ist das Herzstück.

Die Invaliditätssumme sollte mindestens 100.000 Euro betragen. - Spezielle Senioren-Leistungen

Achten Sie auf Tarife, die explizit auf die Bedürfnisse ab 60 oder 65 zugeschnitten sind (Stichworte: Oberschenkelhalsbruch, Mitwirkung von Krankheiten). - Gesundheitsfragen fair beantworten: Seien Sie bei den Gesundheitsfragen absolut ehrlich, um Ihren Versicherungsschutz nicht zu gefährden. Suchen Sie nach Anbietern mit vereinfachten Gesundheitsprüfungen für Senioren.

Was kostet eine gute Unfallversicherung für Rentner?

Sie haben oben im Schnell-Check vielleicht schon gesehen, dass die Preise stark variieren können: Manche Tarife kosten 20 €, andere 60 € im Monat. Aber wie kommt dieser Unterschied zustande?

Die gute Nachricht: Eine leistungsstarke Absicherung ist oft günstiger als man denkt. Doch der Preis ist keine Willkür, sondern setzt sich aus 4 logischen Faktoren zusammen. Wenn Sie diese verstehen, können Sie im Rechner genau an den richtigen Stellschrauben drehen, um Geld zu sparen, ohne Leistung zu verlieren.

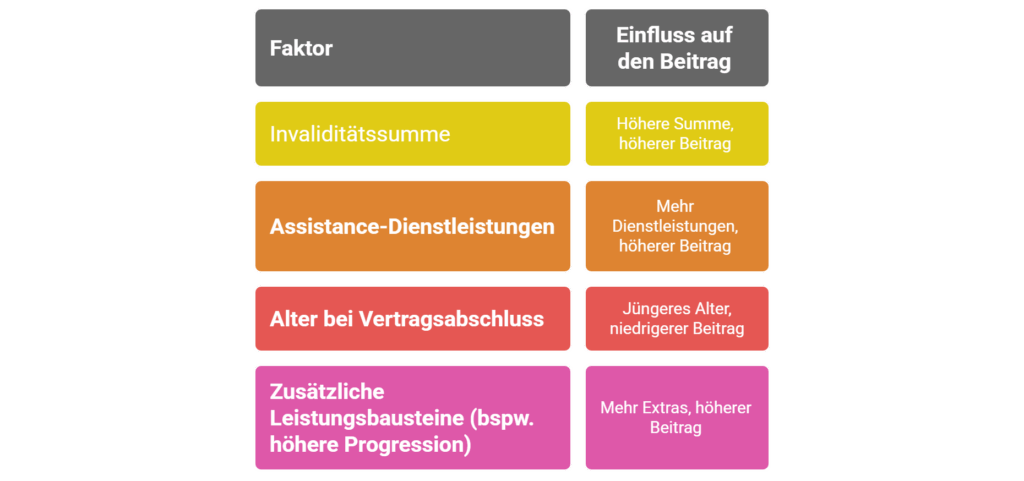

Die 4 entscheidenden Faktoren, die den Preis bestimmen

- Die Höhe der Invaliditätssumme: Dies ist der größte Hebel. Eine Grundsumme von 200.000 € kostet logischerweise mehr als eine von 100.000 €. Wie wir bereits geklärt haben, sollten Sie hier aber nicht am falschen Ende sparen, da diese Summe Ihr Kapital für die Zukunft ist.

- Der Umfang der Assistance-Leistungen: Je mehr praktische Hilfen im Paket enthalten sind (Menüservice, Haushaltshilfe, Fahrdienste etc.), desto höher der Beitrag. Hier lohnt es sich, genau hinzusehen, welche Hilfen Ihnen persönlich wichtig sind.

- Ihr Alter bei Vertragsabschluss: Das statistische Unfallrisiko steigt mit dem Alter. Daher gilt: Je jünger Sie bei Abschluss sind, desto günstiger ist in der Regel Ihr Beitrag – und dieser bleibt dann stabil. Ein Abschluss mit 65 ist also preiswerter als einer mit 75.

- Zusätzliche Leistungsbausteine: Extras wie eine hohe Progression (z.B. 500 % statt 225 %) oder der Einschluss von Unfällen durch Schlaganfall erhöhen den Beitrag. Hier müssen Sie abwägen, wie viel Ihnen dieser Premium-Schutz wert ist.

Konkrete Preisbeispiele: Mit diesen Kosten können Sie rechnen

Um Ihnen ein Gefühl für den Markt zu geben, haben wir hier drei typische Leistungspakete für eine 67-jährige Person zusammengestellt. Sehen Sie das als Richtwert. Ihren exakten Preis für diese Pakete können Sie jederzeit oben im Rechner prüfen.

Solider Basisschutz (ca. 20 - 35 € / Monat)

- Für wen? Für den preisbewussten Rentner, der eine grundlegende Absicherung für den Notfall sucht.

- Was ist drin? 100.000 € Invaliditätssumme, Progression 225 %, die wichtigsten Assistance-Leistungen wie die Organisation eines Hausnotrufs und ein Menüservice.

Komfort-Paket (ca. 35 - 55 € / Monat) - Unsere Empfehlung

- Für wen? Für die Mehrheit der Senioren, die einen leistungsstarken Rundumschutz mit fairem Preis-Leistungs-Verhältnis wollen.

- Was ist drin? 150.000 € Invaliditätssumme, Progression 350 %, sowie umfassende Assistance-Leistungen. Dazu gehören typischerweise:

- Haushaltshilfe und Wohnungsreinigung

- Fahrdienste zu Ärzten und Therapien

- Begleitung bei Behördengängen

- Einkaufsservice und Wäscheservice

- Versorgung von Haustieren

- Zusätzlich sind oft eine feste Sofortleistung bei Oberschenkelhalsbruch und eine faire Klausel zur Mitwirkung von Krankheiten enthalten.

Premium-Schutz (ab ca. 55 € / Monat)

- Für wen? Für alle, die maximale Sicherheit ohne Kompromisse wünschen.

- Was ist drin? 200.000 € Invaliditätssumme oder mehr, Progression 500 %. Zusätzlich zu allen Komfort-Leistungen sind hier oft exklusive Sonderleistungen versichert:

- Einschluss von Unfällen infolge eines Herzinfarkts oder Schlaganfalls

- Reha-Management: Ein persönlicher Berater organisiert die bestmögliche Rehabilitation.

- Pflegeplatz-Garantie: Der Versicherer garantiert die Vermittlung eines Pflegeplatzes innerhalb einer bestimmten Frist.

- Psychologische Betreuung nach einem schweren Unfall

- Gartenpflege und Schneeräumdienst

- Übernahme von Umbaukosten für Fahrzeug und Wohnung

Sie sehen: Der Schutz Ihrer finanziellen Unabhängigkeit muss nicht teuer sein. Der nächste Schritt ist, herauszufinden, welcher Anbieter Ihnen das beste Paket für Ihre Bedürfnisse schnürt.

Berechnen Sie jetzt Ihr persönliches Angebot und vergleichen Sie die besten Tarife

Tarifrechner: In 4 einfach Schritten zum idealen Angebot

Sie haben sich durch die wichtigen Fragen gekämpft, kennen die entscheidenden Leistungen und haben eine realistische Vorstellung von den Kosten. Herzlichen Glückwunsch, Sie haben Ihre Hausaufgaben gemacht! Damit sind Sie bestens vorbereitet, um jetzt das beste Angebot für Ihre persönliche Situation zu finden.

Sie haben nun alle Informationen, um eine gute Entscheidung zu treffen. Damit Sie sofort loslegen können, haben wir den Vergleichsrechner ganz oben auf dieser Seite für Sie bereitgestellt.

Ein Werkzeug ist nur so gut wie sein Anwender. Damit Sie das Maximum aus dem Vergleich herausholen, geben wir Ihnen eine kurze Anleitung an die Hand.

Schritt 1: Geben Sie Ihre Eckdaten ein

Der Rechner benötigt nur wenige Angaben wie Ihr Geburtsdatum, um die passenden Seniorentarife für Sie zu finden.

Schritt 2: Legen Sie die gewünschten Leistungen fest

Hier kommt Ihr erarbeitetes Wissen zum Tragen. Legen Sie die für Sie passende Invaliditätssumme (z.B. 100.000 € oder 150.000 €) und idealerweise eine Progression (z.B. 225 % oder 350 %) fest. So stellen Sie sicher, dass Sie nur Angebote erhalten, die Ihren Ansprüchen genügen.

Schritt 3: Angebote wie ein Profi vergleichen

Schauen Sie in der Ergebnisliste nicht nur auf den günstigsten Preis, sondern prüfen Sie das Preis-Leistungs-Verhältnis. Ein Klick auf die „Tarifdetails“ eines Angebots verrät Ihnen, ob alle für Sie wichtigen Leistungen – wie die Assistance-Hilfen und die Senioren-Klauseln – auch wirklich enthalten sind.

Schritt 4: Angebot auswählen

Wenn Ihnen nach dem ausführlichen Vergleich ein Angebot zusagt, können Sie den Antragsprozess starten. Schnell und einfach direkt über das Formular.

Häufig gestellte Fragen zur Unfallversicherung für Rentner (FAQ)

Was kostet eine Unfallversicherung für Rentner im Monat?

Ein solider Basisschutz beginnt bei ca. 20-35 € monatlich. Ein von uns empfohlener Komfort-Tarif mit umfassenderen Leistungen liegt bei etwa 35-55 € pro Monat. Der Endpreis hängt von Ihrem Alter und dem gewählten Leistungsumfang ab.

Welche ist die beste Unfallversicherung für Rentner?

Die „beste“ Unfallversicherung ist immer die, die perfekt zu Ihren persönlichen Bedürfnissen passt. Achten Sie bei Ihrem Vergleich vor allem auf diese drei Merkmale eines Top-Tarifs: eine hohe Invaliditätssumme (mind. 100.000 €), umfassende Assistance-Leistungen für den Alltag und faire Senioren-Klauseln (z.B. hohe Mitwirkung bei Krankheiten).

Wie finde ich eine gute und günstige Unfallversicherung für Rentner?

„Günstig“ sollte nicht „leistungsschwach“ bedeuten. Um einen guten Preis zu erhalten, konzentrieren Sie sich auf die wirklich wichtigen Leistungen (Invalidität, Assistance) und verzichten Sie auf teure Extras wie ein Unfall-Krankenhaustagegeld. Der wichtigste Schritt ist, die Preise und Leistungen verschiedener Anbieter zu vergleichen (über uns kostenlos möglich).

Brauche ich eine Unfallversicherung als Rentner wirklich?

Das hängt von Ihrer Lebenssituation ab. Besonders sinnvoll ist sie, wenn Sie allein leben, ein Eigenheim besitzen oder gesundheitlich vorbelastet sind. Sie bietet ein wichtiges Sicherheitsnetz, um im Ernstfall Ihre Unabhängigkeit und Ihr Vermögen zu schützen.

Brauche ich mit 70 oder 80 noch eine Unfallversicherung?

Ja, gerade im höheren Alter ist sie oft besonders sinnvoll, da das statistische Sturzrisiko steigt. Viele Versicherer bieten spezielle Seniorentarife ohne eine obere Altersgrenze beim Abschluss an, die genau auf die Bedürfnisse in diesem Lebensabschnitt zugeschnitten sind.

Ist eine Pflegezusatzversicherung nicht die bessere Alternative?

Nicht zwingend, da sie unterschiedliche Zwecke erfüllen. Die Pflegeversicherung zahlt bei Pflegebedürftigkeit (auch durch Krankheit), oft aber erst nach längerer Prüfung. Die Unfallversicherung leistet gezielt für die Folgen eines Unfalls und bietet sofortige Hilfeleistungen, auch ganz ohne Pflegegrad.

Zahlt die Unfallversicherung auch bei einem Oberschenkelhalsbruch?

Ja, das ist ein klassischer Leistungsfall. Gute Seniorentarife leisten bei dieser Diagnose oft sogar eine feste Sofort-Summe, unabhängig vom späteren Invaliditätsgrad, um die ersten Kosten schnell und unbürokratisch zu decken.

Bin ich als Rentner nicht über die gesetzliche Unfallversicherung geschützt?

Nein. Das ist ein weit verbreiteter Irrtum. Die gesetzliche Unfallversicherung leistet bei Unfällen im Privatleben (Haushalt, Garten, Urlaub) für Rentner nicht. Diese gefährliche Lücke schließt nur eine private Police.

Bekomme ich mit Vorerkrankungen überhaupt noch einen Vertrag?

Ja, in den meisten Fällen ist ein Abschluss möglich. Viele Anbieter haben für Senioren eine vereinfachte Gesundheitsprüfung, die nur nach schweren Erkrankungen der letzten Jahre fragt. Wichtig ist nur, dass Sie alle Fragen wahrheitsgemäß beantworten.

Zu unserem Gesprächspartner

Seit mehr als 25 Jahren begleitet Gerold Epmann Menschen bei ihren Versicherungsfragen. Ob junge Familien, Berufstätige oder Senioren im Ruhestand. Diese Vielfalt ist seine größte Stärke: Er versteht die unterschiedlichen Sorgen und Wünsche in jeder Lebensphase und übersetzt komplexes Versicherungswissen in praxisnahe Lösungen, die wirklich zum Leben seiner Kunden passen.

Gerold Epmann,

Versicherungsvertreter der VGH Versicherungen in Uelsen

Bildquellen:

- Älteres Ehepaar such am Laptop – Quelle: Pexels

- Für diese Typen lohnt sich eine Unfallversicherung besonders geeignet – © Altersgerecht Modernisieren

- Für diese Typen lohnt sich eine Unfallversicherung NICHT – © Altersgerecht Modernisieren

- Diese beiden Entschädigungsarten muss eine gute Unfallversicherung für Rentner leisten – © Altersgerecht Modernisieren

- Umfassende Merkmale einer Unfallversicherung für Rentner – © Altersgerecht Modernisieren

- Die entscheidenden Bausteine, die den Preis der Unfallversicherung beeinflussen – © Altersgerecht Modernisieren

Patrick Herr ist Gründer von ‚Altersgerecht Modernisieren‘. Aus einer persönlichen Familiengeschichte heraus entstanden, unterstützt er heute Eigenheimbesitzer dabei, ihr Zuhause zukunftssicher zu gestalten. “Umbauen statt umziehen” lautet sein Motto. Sein Expertenwissen teilt er regelmäßig als Gastautor für renommierte Portale sowie in seinem Fachbuch „Zuhause für immer“.