Risikolebensversicherung für Rentner: Wann sie sinnvoll ist und wann nicht

Sie befinden sich im Ruhestand oder kurz davor und plötzlich taucht eine Frage auf, die eigentlich längst abgehakt war: Brauche ich eine Risikolebensversicherung im Alter? Vielleicht läuft der Kredit für Ihr Haus noch einige Jahre, oder Sie machen sich Gedanken, ob die Rente Ihres Partners alleine ausreichen würde. Sie sind unsicher, ob ein solcher Abschluss im Alter überhaupt noch möglich oder vielleicht unbezahlbar ist.

Mit diesen Überlegungen sind Sie nicht allein. Viele Menschen in Ihrer Situation stehen vor genau diesem Dilemma. Die gute Nachricht: Sie sind hier an der richtigen Adresse.

Wir nehmen Sie an die Hand und führen Sie Schritt für Schritt durch den Dschungel der Informationen. Wir zeigen Ihnen einfach verständlich, in welchen konkreten Fällen eine Risikolebensversicherung für Rentner eine absolut sinnvolle Absicherung ist – und wann sie schlichtweg teurer Unsinn wäre. Wir klären die entscheidenden Fragen zu Kosten, Altersgrenzen und Gesundheitsprüfung und stellen die wichtigsten Alternativen in einem klaren Vergleich gegenüber.

Am Ende dieses Artikels werden Sie nicht nur informiert sein. Sie werden in der Lage sein, eine fundierte, sichere und für Ihre persönliche Situation richtige Entscheidung zu treffen.

Das Wichtigste zu Risikolebensversicherung für Rentner zusammengefasst

- Nur in 3 Fällen wirklich nötig: Eine Risikolebensversicherung im Alter ist nur dann sinnvoll, wenn Sie (1) einen laufenden Immobilienkredit absichern, (2) einen Partner mit deutlich geringerer Rente schützen oder (3) Kinder/ Enkelkinder noch auf Sie angewiesen sind.

- Eine beliebte Alternative: Für die reine Abdeckung von Bestattungskosten ist eine Sterbegeldversicherung fast immer die passendere und günstigere Wahl, da sie meist keine Gesundheitsprüfung erfordert.

- Alter & Gesundheit treiben den Preis: Rechnen Sie mit deutlich höheren Beiträgen als in jungen Jahren. Ein Abschluss ist meist bis zu einem Alter von 75 Jahren möglich, erfordert aber immer eine ehrliche Gesundheitsprüfung.

- Bedarfsgerecht konfigurieren: Die Versicherungssumme sollte sich an der konkreten Schuld (z.B. Restkredit) orientieren.

Inhaltsverzeichnis

- Die entscheidende Frage: Wann ist eine Risikolebensversicherung für Rentner wirklich sinnvoll?

- Schnell-Check: Ist eine Risikolebensversicherung für Sie als Rentner relevant?

- Bis zu welchem Alter kann man eine Risikolebensversicherung abschließen?

- Was kostet eine Risikolebensversicherung für Rentner?

- Vor dem Abschluss: Wie funktioniert die Gesundheitsprüfung für Senioren?

- Risikolebens- vs. Sterbegeldversicherung – Welche Versicherung für Senioren besser ist

- So gestalten Sie Ihren Schutz perfekt: Summe, Laufzeit & Vertragsart

- Ihr finaler Fahrplan: Die 6-Schritte-Checkliste zur sicheren Entscheidung

- Häufig gestellte Fragen zur Risikolebensversicherung für Rentner

Die entscheidende Frage: Wann ist eine Risikolebensversicherung für Rentner wirklich sinnvoll?

Die Vorstellung, im Rentenalter noch eine Risikolebensversicherung abzuschließen, mag auf den ersten Blick ungewöhnlich erscheinen. Schließlich assoziieren die meisten Menschen diesen Schutz mit jungen Familien und dem Start ins Berufsleben. Doch die Lebensrealität hat sich verändert: Längere Kreditlaufzeiten und unterschiedliche Rentenansprüche führen dazu, dass finanzielle Abhängigkeiten oft weit über das klassische Renteneintrittsalter hinaus bestehen.

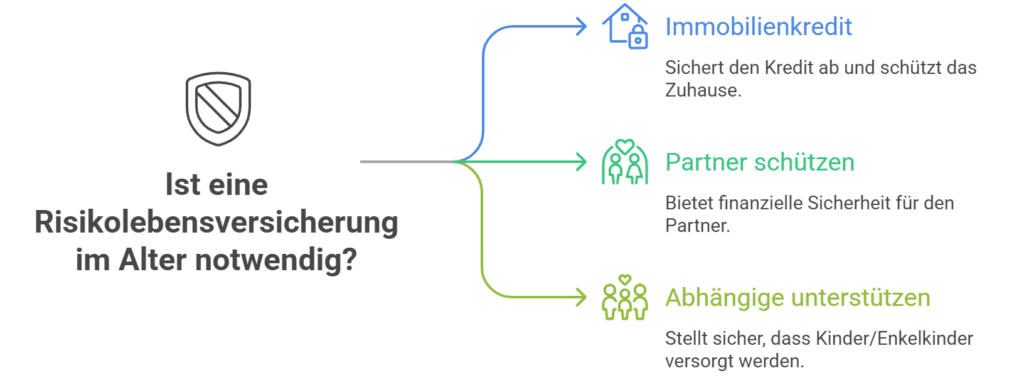

Eine Risikolebensversicherung für Senioren ist kein Standardprodukt für jedermann, sondern ein hochwirksames Spezialwerkzeug für klar definierte Situationen. Wenn eine der folgenden drei Szenarien auf Sie zutrifft, dann empfehlen wir eine Risikolebensversicherung auch im Rentenalter.

Fall 1: Wenn der Hauskredit noch läuft

Dies ist der häufigste und wichtigste Anwendungsfall. Sie haben sich den Traum vom Eigenheim erfüllt, doch die Finanzierung läuft noch einige Jahre? Im Todesfall erbt Ihr Partner nicht nur die Immobilie, sondern auch die verbleibenden Schulden. Ohne Ihr Einkommen oder Ihre Rente kann die monatliche Rate schnell zur unüberwindbaren Belastung werden. Im schlimmsten Fall droht der Verkauf des über Jahre liebgewonnenen Zuhauses.

Eine Risikolebensversicherung, deren Summe die Restschuld des Kredits abdeckt, ist hier die Rettungsleine. Sie stellt sicher, dass Ihr Partner die Immobilie vollständig abbezahlen kann und schuldenfrei in den eigenen vier Wänden wohnen bleiben kann. Viele Banken fordern einen solchen Schutz sogar als Sicherheit für die Kreditvergabe.

Fall 2: Wenn die Rente des Partners nicht reicht

Auch wenn keine Schulden mehr bestehen, kann der Tod eines Partners eine empfindliche finanzielle Lücke reißen. Prüfen Sie Ihre Situation ehrlich:

- Großes Rentengefälle: Verdient ein Partner deutlich mehr und hat entsprechend höhere Rentenansprüche? Der Wegfall dieser Rente kann den Lebensstandard des überlebenden Partners drastisch senken.

- Unverheiratete Paare: Als unverheirateter Partner haben Sie keinen Anspruch auf die gesetzliche Witwen- oder Witwerrente. Fällt das Einkommen Ihres Partners weg, stehen Sie finanziell alleine da.

- Geschäftspartner: Führen Sie gemeinsam ein Unternehmen? Der Tod eines Partners kann die Firma in finanzielle Schieflage bringen. Eine RLV kann hier das nötige Kapital bereitstellen, um den Geschäftsbetrieb aufrechtzuerhalten oder die Anteile des Verstorbenen fair abzulösen.

In all diesen Fällen fungiert die Risikolebensversicherung als privates Sicherheitsnetz für den Partner. Sie gleicht die entstandene Versorgungslücke aus und gibt Ihrem Partner die finanzielle Stabilität, die er in einer emotional schwierigen Zeit dringend benötigt.

Fall 3: Wenn Kinder oder Enkel noch Unterstützung brauchen

Zugegeben, ein eher seltener Fall, aber eventuell sind die Kinder oder Enkel auf Sie angewiesen. Die Zeiten, in denen Kinder mit Mitte 20 finanziell auf eigenen Beinen standen, sind oft vorbei. Vielleicht unterstützen Sie Ihren Nachwuchs noch während eines langen Studiums oder einer zweiten Ausbildung. Möglicherweise haben Sie sogar die finanzielle Verantwortung für ein Enkelkind übernommen.

Wenn diese finanzielle Unterstützung von Ihrer Rente abhängt, stellt eine Risikolebensversicherung sicher, dass diese Verpflichtungen auch nach Ihrem Tod erfüllt werden können. Sie garantieren damit, dass die Ausbildung Ihres Kindes oder Enkels abgeschlossen werden kann und der Start ins eigene Leben auf einem soliden finanziellen Fundament steht.

Schnell-Check: Ist eine Risikolebensversicherung für Sie als Rentner relevant?

Nachdem Sie die drei Kernszenarien kennengelernt haben, hilft Ihnen die folgende Matrix, Ihre persönliche Situation schnell einzuordnen. Betrachten Sie diese Tabelle als Orientierungshilfe.

| Ihre Situation | Unsere beratende Einschätzung | Der entscheidende Gedanke dahinter |

|---|---|---|

|

„Ich habe noch eine hohe Restschuld auf meiner Immobilie und mein Partner kann die Tilgung und Zinsen nicht alleine stemmen.“

|

Dringend empfohlen

|

Schützt Ihren Partner vor dem potenziellen Verlust des Zuhauses.

|

|

„Die Rente meines Partners ist deutlich niedriger als meine.“ |

Stark zu erwägen |

Sichert den Lebensstandard Ihres Partners und verhindert Altersarmut. |

|

„Wir sind nicht verheiratet, aber finanziell voneinander abhängig.“ |

Dringend empfohlen |

Unverzichtbar, da kein Anspruch auf gesetzliche Witwenrente besteht. |

|

„Meine Kinder/Enkel sind noch in der Ausbildung und auf mich angewiesen.“ |

Sinnvoll zu prüfen

|

Stellt sicher, dass Ihre finanziellen Verpflichtungen erfüllt werden können. |

|

„Mein Haus ist abbezahlt und meine Kinder sind finanziell unabhängig.“ |

Eher nicht nötig |

Ihr Ziel ist vermutlich die Deckung von Bestattungskosten. Sehen Sie sich hierzu Kapitel 4 an. |

|

„Ich möchte meinen Kindern ein möglichst großes Erbe hinterlassen.“ |

Das falsche Werkzeug |

Eine Risikolebensversicherung sichert Schulden ab, sie ist kein Instrument zum Vermögensaufbau. |

Wenn Sie sich in einem der „Ja“-Szenarien wiederfinden, kommen nun die entscheidenden praktischen Fragen auf den Tisch. Hier ist es wichtig, realistisch und gut informiert zu sein. Deshalb sind die nachfolgenden Kapitel entscheidend.

Bis zu welchem Alter kann man eine Risikolebensversicherung abschließen?

Die gute Nachricht zuerst: Ein Abschluss ist auch mit über 60 Jahren prinzipiell möglich. Die Versicherer haben jedoch klare Grenzen definiert:

- Maximales Eintrittsalter: Dies ist das Alter, in dem Sie den Vertrag spätestens abschließen können. Es liegt bei den meisten Anbietern zwischen 65 und 75 Jahren. Ein 69-jähriger kann also oft noch einen Vertrag beantragen.

- Maximales Endalter: Dies ist das Alter, in dem der Versicherungsschutz spätestens endet. Üblich sind hier Grenzen von 75 bis 85 Jahren. Ein 65-Jähriger kann demnach beispielsweise noch einen Vertrag mit einer Laufzeit von bis zu 10 oder sogar 20 Jahren abschließen, je nach Anbieter.

Was kostet eine Risikolebensversicherung für Rentner?

Seien wir ehrlich: Eine Risikolebensversicherung im Alter ist deutlich teurer als für einen 30-Jährigen. Der Grund ist rein statistisch: Das Risiko, dass der Versicherungsfall eintritt, steigt mit dem Alter. Die Höhe Ihres individuellen Beitrags hängt von vier zentralen Faktoren ab:

- Ihr Eintrittsalter: Je älter Sie bei Abschluss sind, desto höher der Beitrag.

- Die Versicherungssumme: Eine Absicherung von 200.000 Euro kostet mehr als eine von 50.000 Euro.

- Die Laufzeit: Ein Schutz für 15 Jahre ist teurer als einer für 5 Jahre.

- Ihr Gesundheitszustand und Lebensstil: Raucher zahlen erheblich mehr als Nichtraucher. Auch Vorerkrankungen führen häufig zu Aufschlägen.

Für einen nicht rauchenden Rentner mit einer gewünschten Versicherungssumme von 180.000 Euro und einer Laufzeit von 15 Jahren starten die Kosten für eine Risikolebensversicherung beispielsweise bei 90 Euro pro Monat.

Vor dem Abschluss: Wie funktioniert die Gesundheitsprüfung für Senioren?

Vor jedem Abschluss steht eine Gesundheitsprüfung in Form eines Fragebogens. Dies ist keine Schikane, sondern die Basis für die Risikokalkulation des Versicherers. Sie müssen diese Fragen absolut wahrheitsgemäß beantworten. Falsche Angaben können dazu führen, dass die Versicherung im Leistungsfall die Zahlung verweigert – und alle eingezahlten Beiträge wären verloren.

Typische Fragen beziehen sich auf :

Bestehende chronische Erkrankungen (z.B. Bluthochdruck, Diabetes, Herzerkrankungen)

Krankenhausaufenthalte in den letzten 5-10 Jahren

Regelmäßige Einnahme von Medikamenten

Größe und Gewicht (zur Ermittlung des BMI)

Wichtiger Hinweis für Sie: Viele typische Alterserkrankungen führen nicht automatisch zur Ablehnung! Beispielsweise können Bluthochdruck oder Diabetes Typ 2 oft gegen einen moderaten Risikoaufschlag mitversichert werden. Es geht nicht darum, perfekt gesund zu sein, sondern darum, dass der Versicherer Ihr individuelles Risiko fair bewerten kann. Bereiten Sie sich gut vor, indem Sie Ihre Arztunterlagen zur Hand haben. Das schafft Klarheit und beschleunigt den Prozess.

Risikolebens- vs. Sterbegeldversicherung - Welche Versicherung für Senioren besser ist

Nachdem die Kosten und Hürden der Risikolebensversicherung auf dem Tisch liegen, stellt sich unweigerlich die Frage: Gibt es eine einfachere, passendere Lösung für mich? Für viele Senioren lautet die Antwort: Ja. Die Sterbegeldversicherung ist die häufigste und wichtigste Alternative.

Doch Vorsicht: Beide Versicherungen werden oft verwechselt, obwohl sie völlig unterschiedliche Ziele verfolgen. Ihre Entscheidung für das eine oder andere Produkt hängt einzig und allein von der Antwort auf diese Frage ab: Welches finanzielle Problem möchte ich für meine Angehörigen lösen?

Die folgende Tabelle stellt beide Optionen direkt gegenüber und dient Ihnen als klares Entscheidungswerkzeug.

Der direkte Vergleich – Welcher Schutz passt wirklich zu Ihrem Ziel? (Tabelle)

| Kriterium | Risikolebensversicherung (RLV) | Sterbegeldversicherung |

|---|---|---|

|

Hauptzweck

|

Existenzsicherung: Abdeckung großer finanzieller Lücken (Immobilienkredit, Einkommensverlust).

|

Kostendeckung: Bezahlung der Bestattungs- und Trauerfeierkosten zur Entlastung der Familie.

|

|

Typische Summe |

Hoch: Oft 50.000 € bis über 250.000 € |

Gering: Meist zwischen 5.000 € und 15.000 €. |

|

Gesundheitsprüfung |

Ja, immer erforderlich und oft detailliert. |

Meistens nein. Ein großer Vorteil für Senioren mit Vorerkrankungen. |

|

Auszahlung |

Nur bei Tod innerhalb der Vertragslaufzeit. Läuft der Vertrag aus, verfallen die Beiträge. |

Garantiert bei Tod, egal wann er eintritt. Es ist eine lebenslange Absicherung. |

|

Wartezeit |

Nein, Schutz besteht in der Regel ab dem ersten Tag. |

Ja, oft 1-3 Jahre. Bei Tod in dieser Zeit werden meist nur die Beiträge erstattet (Ausnahme: Unfalltod). |

|

Ideal für Sie, wenn… |

…Sie hohe Schulden absichern oder einen Partner mit geringer Rente finanziell schützen müssen. |

…Ihre Finanzen geordnet sind und Sie lediglich sicherstellen wollen, dass Ihre Angehörigen nicht für Ihre Beerdigung zahlen müssen. |

So gestalten Sie Ihren Schutz perfekt: Summe, Laufzeit & Vertragsart

Sie haben sich für eine Risikolebensversicherung entschieden? Super! Jetzt geht es darum, den Schutz so zu gestalten, dass er perfekt zu Ihrem Bedarf passt – nicht zu viel und nicht zu wenig. Das spart bares Geld und sorgt für passgenaue Sicherheit.

Die Versicherungssumme: Die Bedarfsrechnung für Rentner

Die oft zitierte Faustregel, das drei- bis fünffache Bruttojahresgehalt abzusichern, ist für junge Familien gedacht und greift für Rentner zu kurz. Ihr Bedarf ist spezifischer. Gehen Sie daher wie folgt vor:

- Bei Immobilienkrediten (oberste Priorität): Die Versicherungssumme sollte mindestens der aktuellen Restschuld Ihres Darlehens entsprechen. Planen Sie einen kleinen Puffer von 10-15 % für eventuelle Reparaturen oder eine Vorfälligkeitsentschädigung ein.

- Bei Partnerabsicherung: Berechnen Sie die tatsächliche monatliche Lücke, die Ihr Tod hinterlassen würde.

- Beispiel: Ihre Rente beträgt 2.000 €, die Ihres Partners 900 €. Nach Ihrem Tod würde die Witwenrente vielleicht 500 € betragen. Die monatliche Lücke für Ihren Partner wäre also: (2.000 € + 900 €) – (900 € + 500 €) = 1.500 €.

- Multiplizieren Sie diese Lücke mit 12 Monaten und dann mit der Anzahl der Jahre, die Sie überbrücken möchten (z.B. 10 Jahre). Im Beispiel wären das: 1.500 € x 12 x 10 = 180.000 €.

Addieren Sie die Beträge aus 1. und 2., falls beides zutrifft. Das Ergebnis ist eine realistische und bedarfsgerechte Versicherungssumme.

Die Laufzeit: Den Schutz genau auf den Punkt bringen

Je besser Sie die Laufzeit planen, desto mehr Geld können Sie sparen, bzw. desto besser sind Sie abgesichter. Aber Hand aufs Herz: Den Schutz lieber etwas länger halten, um unvorhersehbare Risiken im Ernstfall mit abzudecken.

- Zur Kreditabsicherung: Wählen Sie die Laufzeit so, dass sie mit dem Ende der Kreditlaufzeit übereinstimmt. Wenn Ihr Kredit noch 12 Jahre läuft, schließen Sie die Versicherung für 12 Jahre ab.

- Zur Partnerabsicherung: Überlegen Sie, bis zu welchem Zeitpunkt Ihr Partner finanziell abgesichert sein muss. Ein sinnvoller Horizont kann zum Beispiel 10 oder 15 Jahre sein.

Konstant oder fallend? Welche Variante für Senioren mehr Sinn ergibt

Bei der Absicherung von Krediten haben Sie die Wahl zwischen zwei Varianten :

- Konstante Versicherungssumme: Die Summe bleibt über die gesamte Laufzeit gleich hoch.

- Fallende Versicherungssumme: Die Summe sinkt jährlich, parallel zur Tilgung Ihres Kredits. Dies ist in der Regel die günstigere Option.

Unsere klare Empfehlung für Senioren: Obwohl die fallende Summe günstiger ist, birgt sie eine gewisse Starrheit. Was, wenn Sie in fünf Jahren eine Anschlussfinanzierung zu schlechteren Konditionen erhalten und die Tilgung länger dauert? Oder wenn Sie den Kredit für einen barrierefreien Umbau aufstocken müssen?

Eine konstante Versicherungssumme bietet hier einen entscheidenden Sicherheits-Puffer. Der geringe Mehrbeitrag erkauft Ihnen die Flexibilität, auf unvorhergesehene finanzielle Änderungen reagieren zu können.

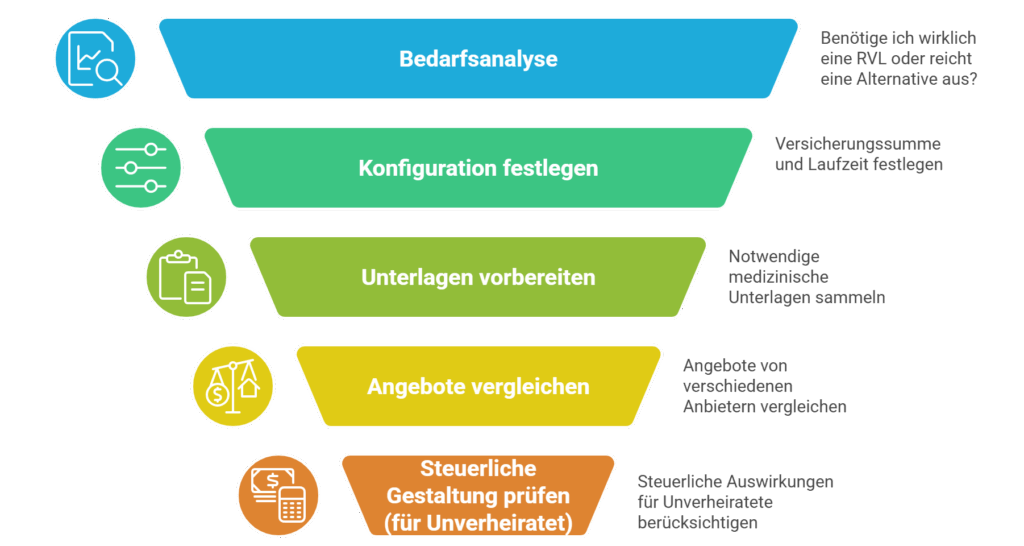

Ihr finaler Fahrplan: Die 6-Schritte-Checkliste zur sicheren Entscheidung

Sie haben nun das gesamte Wissen an der Hand, um eine fundierte und für Sie passende Entscheidung zu treffen. Die folgende Checkliste fasst den Beratungsprozess zusammen und dient Ihnen als finaler Fahrplan. Gehen Sie diese Punkte Schritt für Schritt durch, und Sie werden mit einem sicheren Gefühl die richtige Wahl treffen.

Schritt 1: Bedarfsanalyse – Brauche ich wirklich einen Schutz?

Gehen Sie zurück zur Entscheidungsmatrix in Kapitel 2. Trifft eine der Situationen (Immobilienkredit, Partnerabsicherung, Unterhaltspflichten) klar auf Sie zu? Nur wenn Sie hier ein klares „Ja“ haben, gehen Sie zu Schritt 2.

Schritt 2: Produktwahl – Welches Werkzeug löst mein Problem?

Wir haben für Sie die beiden Hauptszenarien dargestellt. Klicken Sie auf das jeweilige Szenario, um das passende Versicherungsprodukt zu erhalten.

Geht es um die Absicherung einer existenziellen, hohen Summe? (Klicken, um Ergebnis zu sehen)

Risikolebensversicherung

Geht es darum, die Bestattungskosten zu decken? (Klicken, um Ergebnis zu sehen)

Sterbegeldversicherung

Schritt 3: Konfiguration – Wie hoch und wie lang?

Berechnen Sie Ihre benötigte Versicherungssumme präzise anhand der Anleitung im Kapitel „So gestalten Sie Ihren Schutz perfekt: Summe, Laufzeit & Vertragsart„.

Legen Sie die Laufzeit passend zur Dauer Ihres Bedarfs fest (Kreditlaufzeit / Absicherungszeitraum für den Partner).

Wir empfehlen Ihnen eine konstante Versicherungssumme.

Schritt 4: Unterlagen vorbereiten – Was braucht der Versicherer?

Stellen Sie alle relevanten medizinischen Unterlagen zu Vorerkrankungen und Medikamenten zusammen. Ehrlichkeit und Genauigkeit bei der Gesundheitsprüfung sind das A und O.

Schritt 5: Angebote vergleichen – Wer bietet die besten Konditionen?

Holen Sie Angebote von mehreren Anbietern ein. Die Preisunterschiede können erheblich sein. Nutzen Sie hierfür das von uns eingebundene Formular um kostenlose Angebote zu erhalten.

Schritt 6: Steuerliche Gestaltung prüfen (für Unverheiratete)

Sind Sie nicht verheiratet, kann bei hohen Versicherungssummen Erbschaftssteuer anfallen. Sprechen Sie mit Ihrem Berater über eine „Über-Kreuz-Versicherung“, um dies legal zu umgehen. Dabei schließen Sie jeweils einen Vertrag auf das Leben des Partners ab und sind selbst der Versicherungsnehmer.

Wenn Sie diese sechs Schritte durchlaufen haben, sind Sie kein unsicherer Suchender mehr, sondern ein gut informierter Entscheider. Sie haben nicht nur irgendeine Versicherung abgeschlossen, sondern die für Sie und Ihre Liebsten richtige Vorsorgemaßnahme getroffen.

Häufig gestellte Fragen zur Risikolebensversicherung für Rentner

Was passiert mit meinem Geld, wenn mir während der Laufzeit nichts zustößt?

Ihr Geld ist dann verbraucht. Eine Risikolebensversicherung ist eine reine Risikoabsicherung ohne Sparanteil; sie zahlt nur im Todesfall während der Vertragslaufzeit aus. Erleben Sie das Vertragsende, gibt es keine Auszahlung.

Kann ich trotz Vorerkrankungen wie Bluthochdruck oder Diabetes eine RLV abschließen?

Ja, das ist oft möglich. Gut eingestellte und behandelte chronische Krankheiten führen in der Regel nicht zu einer Ablehnung, sondern zu einem individuell berechneten Risikozuschlag auf Ihren Beitrag. Wichtig ist die absolute Ehrlichkeit bei den Gesundheitsfragen.

Ist die Auszahlung aus einer Risikolebensversicherung steuerfrei?

Die Auszahlung unterliegt nicht der Einkommensteuer. Sie kann jedoch unter die Erbschaftssteuer fallen. Für Ehepartner gilt allerdings ein sehr hoher Freibetrag von 500.000 Euro, der meist nicht überschritten wird. Bei unverheirateten Paaren (Freibetrag nur 20.000 Euro) ist eine spezielle Vertragsgestaltung („über Kreuz“) sinnvoll, um die Steuer zu umgehen.

Macht eine Risikolebensversicherung mit fallender Summe für Rentner Sinn?

Sie kann sinnvoll sein, um einen Kredit abzusichern, da sie günstiger ist. Allerdings bietet eine konstante Summe mehr Flexibilität, falls sich Ihre finanzielle Situation ändert (z.B. durch einen Umbau).

Kann ich eine bestehende Risikolebensversicherung kündigen?

Ja, eine Kündigung ist in der Regel monatlich möglich. Bedenken Sie jedoch, dass Sie bereits gezahlte Beiträge nicht zurückerhalten. Eine Kündigung ist nur dann ratsam, wenn der Absicherungsbedarf (z.B. nach Kredittilgung) vollständig entfallen ist.

Bildquellen:

- Glückliches Ehepaar in den eigenen 4 Wänden – Quelle: Pexels

- In diesen Fällen ist eine Risikolebensversicherung als Rentner wichtig – © Altersgerecht Modernisieren

- Die 6-Schritte-Checkliste zur sicheren Entscheidung für die passende Risikolebensversicherung – © Altersgerecht Modernisieren

Patrick Herr ist Gründer von ‚Altersgerecht Modernisieren‘. Aus einer persönlichen Familiengeschichte heraus entstanden, unterstützt er heute Eigenheimbesitzer dabei, ihr Zuhause zukunftssicher zu gestalten. “Umbauen statt umziehen” lautet sein Motto. Sein Expertenwissen teilt er regelmäßig als Gastautor für renommierte Portale sowie in seinem Fachbuch „Zuhause für immer“.