Günstige Hausratversicherung für Rentner: Ihr Wegweiser zum perfekten Schutz im Ruhestand

Der Eintritt in den Ruhestand ist ein Meilenstein, der neue Freiheiten, aber auch neue finanzielle Überlegungen mit sich bringt. Das Einkommen ist nun oft fix, während der Wert Ihres über Jahrzehnte angesammelten Hausrats – und der damit verbundenen Erinnerungen – unschätzbar bleibt. Jedes Möbelstück, jedes Bild, jedes Buch erzählt eine Geschichte. Genau deshalb ist es im Ruhestand wichtiger denn je, dieses persönliche Lebenswerk vor unvorhergesehenen Risiken wie Feuer, Einbruch oder einem Wasserschaden zu schützen.

Viele Ratgeber zum Thema Versicherungen sind jedoch kompliziert, unpersönlich und lassen Sie mit einer Flut von Informationen allein. Dieser Artikel ist anders. Betrachten Sie ihn als Ihr persönliches Beratungsgespräch. Wir nehmen Sie an die Hand und führen Sie Schritt für Schritt durch den gesamten Prozess: von den unverzichtbaren Grundlagen über die entscheidenden Fallstricke speziell für Senioren bis hin zu einer klaren, nachvollziehbaren Empfehlung. Unser Ziel ist es, Sie in die Lage zu versetzen, eine fundierte und sichere Entscheidung für die richtige Hausratversicherung zu treffen – eine, die Ihnen echten Schutz bietet, ohne Ihr Budget unnötig zu belasten. So sparen Sie nicht nur Geld, sondern vor allem wertvolle Zeit und Nerven.

Das Wichtigste zu Hausratsversicherung für Rentner zusammengefasst

- Der Kern eines guten Vertrags: Ein günstiger Preis ist verlockend, aber wertlos ohne die richtige Basis. Ihr Vertrag muss drei unverzichtbare Klauseln enthalten:

1. Erstattung zum Neuwert, damit Sie zerstörte Gegenstände neu kaufen können.

2. Unterversicherungsverzicht, um Leistungskürzungen zu vermeiden.

3. Vollständiger Schutz bei grober Fahrlässigkeit, damit ein Moment der Unachtsamkeit nicht zum finanziellen Desaster wird. - Preis und Leistung im Fokus: Guter Schutz ist bereits für 25 € bis 60 € pro Jahr zu haben. Tests von Stiftung Warentest zeigen jedoch, dass teurere Tarife für die gleiche Leistung mehr als das sechsfache kosten können. Ein Tarifvergleich ist daher der größte finanzielle Hebel, den Sie haben. Direkt zum Tarifvergleich (HYPERLINK)

- Spezifische Aspekte für Senioren: Sogenannte „Seniorentarife“ sind in der Regel keine speziellen Produkte, sondern Rabatte, die bei Angabe des korrekten Alters automatisch berücksichtigt werden.

- Pflegeheim: Der Umzug ins Pflegeheim ist ein Sonderkündigungsrecht. Alternativ bieten einige Versicherer an, den Vertrag mit reduziertem Beitrag weiterzuführen, um Ihre Wertsachen im Zimmer zu schützen.

- Wichtige Zusatzbausteine: Der Standardschutz deckt die häufigsten Gefahren wie Feuer, Einbruch und Leitungswasser ab. Angesichts zunehmender Wetterextreme sollten Sie jedoch prüfen, ob ein Zusatzschutz für Elementarschäden (z.B. Überschwemmung durch Starkregen) für Ihre Wohnlage sinnvoll ist.

Inhaltsverzeichnis

- Warum eine gute Hausratversicherung gerade im Ruhestand unverzichtbar ist

- Was leistet eine Hausratversicherung? Die Grundlagen verständlich erklärt

- Neuwert vs. Zeitwert: Der entscheidende Unterschied für Ihren Geldbeutel

- Hausrat- vs. Wohngebäudeversicherung: Wer schützt was?

- Die häufigsten Ursachen für Hausratschäden

- Die 3 entscheidenden Klauseln, die Sie als Rentner kennen MÜSSEN

- Kostenfalle oder Sparpotenzial? So finden Sie wirklich günstige Tarife

- Darum ist ein Tarifvergleich bei Hausratversicherungen entscheidend für Ihr Budget

- Spezialfall Pflegeheim: Die wichtigste Sondersituation für Senioren

- Der 2-Schritte-Plan zu Ihrer perfekten Hausratversicherung als Rentner

- Häufig gestellte Fragen zum Thema Hausratversicherung für Rentner

Warum eine gute Hausratversicherung gerade im Ruhestand unverzichtbar ist

Finanzielle Sicherheit, wenn das Einkommen nicht mehr wächst

Die finanzielle Realität im Ruhestand ist für die meisten Menschen durch ein festes Einkommen aus Rente und Ersparnissen geprägt. Große, unvorhergesehene Ausgaben können ein sorgfältig geplantes Budget schnell ins Wanken bringen. Stellen Sie sich vor, Sie müssten nach einem Wasserschaden nicht nur die Möbel, sondern auch Teppiche, Elektrogeräte und Kleidung auf einen Schlag ersetzen. Eine solche Belastung könnte Ihre gesamten Ersparnisse aufzehren. Die Hausratversicherung fungiert hier als entscheidender Puffer. Die vergleichsweise geringen Jahresbeiträge, die oft zwischen 25 € und 60 € liegen, stehen in keinem Verhältnis zu dem potenziellen finanziellen Ruin, den ein einziger großer Schaden verursachen könnte. Sie ist somit ein fundamentaler Baustein Ihrer finanziellen Absicherung im Alter.

Typische Risiken, die im Alter nicht kleiner werden

Man könnte annehmen, dass das Leben im Ruhestand ruhiger und damit weniger riskant wird. Die grundlegenden Gefahren für Ihr Hab und Gut bleiben jedoch bestehen oder können sich sogar verändern. Die Hausratversicherung deckt genau diese Kernrisiken ab:

- Feuer: Ein technischer Defekt an einem älteren Elektrogerät, eine vergessene Kerze oder ein Kurzschluss können verheerende Folgen haben.

- Einbruchdiebstahl und Vandalismus: Einbrecher suchen sich oft Ziele aus, bei denen sie die Bewohner nicht zu Hause vermuten. Aber auch bei Anwesenheit kann es zu Raubüberfällen kommen.

- Leitungswasser: Ein geplatzter Schlauch an der Waschmaschine oder ein Rohrbruch in der Wand sind keine Seltenheit und können immense Schäden an Möbeln und Böden verursachen.

- Sturm und Hagel: Stürme können Dachziegel lockern und Regenwasser eindringen lassen, Hagel kann Fenster oder Rollläden zerstören und so den Weg für weitere Schäden ebnen.

Diese Risiken sind altersunabhängig und unterstreichen die Notwendigkeit eines durchgehenden Schutzes für Ihr Eigentum.

Mehr als nur eine Versicherung: Der Schutz für ein Leben voller Erinnerungen

Ihr Zuhause ist ein Archiv Ihres Lebens. Die Möbel, die Sie vielleicht schon seit Jahrzehnten begleiten, die Fotos an den Wänden, die über Jahre gewachsene Büchersammlung – all diese Dinge sind materielle Anker für unbezahlbare Erinnerungen. Nach einem einschneidenden Ereignis wie einem Wohnungsbrand oder einem Einbruch geht es nicht nur um den finanziellen Verlust. Es geht um den Verlust von Vertrautheit, Geborgenheit und einem Teil der eigenen Geschichte. Eine gute Hausratversicherung kann diese Erinnerungen nicht wiederherstellen, aber sie gibt Ihnen die finanziellen Mittel, Ihr Zuhause schnell wieder gleich oder ähnlich herzurichten.

Was leistet eine Hausratversicherung? Die Grundlagen verständlich erklärt

Um die richtige Entscheidung treffen zu können, ist es wichtig, die Grundbegriffe der Hausratversicherung zu verstehen. Im Kern geht es um zwei Fragen: Was genau ist versichert und wie wird der Schaden ersetzt?

Was ist versichert? Von Möbeln und Kleidung bis zu Wertsachen

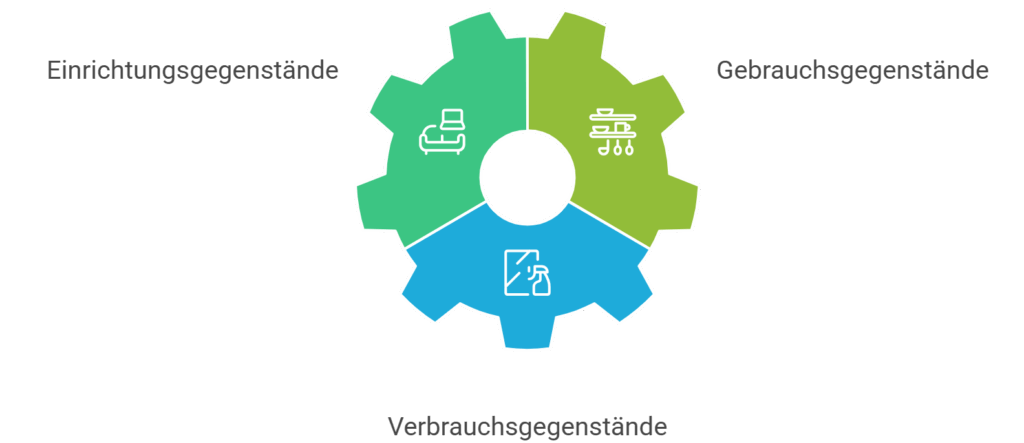

Der Begriff „Hausrat“ umfasst grundsätzlich alle beweglichen Sachen, die in Ihrem Haushalt zur Einrichtung, zum Gebrauch oder zum Verbrauch dienen. Stellen Sie sich vor, Sie würden Ihre Wohnung auf den Kopf stellen – alles, was herausfällt, gehört zum Hausrat.

Dazu zählen unter anderem:

- Einrichtungsgegenstände: Möbel, Teppiche, Gardinen, Bilder und Lampen.

- Gebrauchsgegenstände: Haushaltsgeräte, Fernseher, Computer, Geschirr, Kleidung und Bücher.

- Verbrauchsgegenstände: Lebensmittel, Getränke und Reinigungsmittel.

Ein besonderes Augenmerk sollten Sie auf Wertsachen legen. Dazu gehören Bargeld, Schmuck, Urkunden, Wertpapiere und Kunstgegenstände. Diese sind in der Regel nur bis zu einer bestimmten Obergrenze versichert, die oft als prozentualer Anteil der gesamten Versicherungssumme (z.B. 20 % oder 30 %) definiert ist. Wenn Sie wertvollen Schmuck oder eine Kunstsammlung besitzen, ist es unerlässlich, diese Entschädigungsgrenzen in den Vertragsbedingungen genau zu prüfen und gegebenenfalls eine höhere Absicherung zu vereinbaren.

Neuwert vs. Zeitwert: Der entscheidende Unterschied für Ihren Geldbeutel

Dies ist einer der wichtigsten Punkte, den Sie verstehen müssen, denn er entscheidet darüber, wie viel Geld Sie im Schadensfall tatsächlich erhalten.

- Neuwert (Wiederbeschaffungswert): Eine gute Hausratversicherung erstattet immer den Neuwert. Das bedeutet, Sie erhalten so viel Geld, wie Sie heute benötigen, um einen gleichwertigen, neuen Gegenstand zu kaufen. Wird Ihr zehn Jahre alter Fernseher zerstört, zahlt die Versicherung den Preis für ein vergleichbares, neues Modell aus dem aktuellen Sortiment.

- Zeitwert: Eine Erstattung zum Zeitwert würde nur den Wert des Gegenstandes unmittelbar vor dem Schaden ersetzen, also unter Berücksichtigung von Alter und Abnutzung. Für den zehn Jahre alten Fernseher würden Sie nur noch einen sehr geringen Betrag erhalten.

Unser Rat

Schließen Sie ausschließlich eine Hausratversicherung ab, die eine Erstattung zum Neuwert garantiert. Alle seriösen und empfehlenswerten Tarife auf dem Markt basieren auf diesem Prinzip. Es ist die Grundlage für einen echten und fairen Schutz.

Hausrat- vs. Wohngebäudeversicherung: Wer schützt was?

Eine der häufigsten Quellen für Missverständnisse ist die Abgrenzung zwischen der Hausrat- und der Wohngebäudeversicherung. Beide sichern Ihr Zuhause ab, aber sie schützen völlig unterschiedliche Dinge. Eine einfache Faustregel hilft bei der Unterscheidung: Stellen Sie sich vor, Sie könnten Ihr Haus auf den Kopf stellen. Alles, was herausfällt, ist Hausrat. Alles, was fest mit dem Gebäude verbunden ist und bleibt, wird durch die Wohngebäudeversicherung geschützt.

- Die Hausratversicherung ist für Ihr bewegliches Eigentum zuständig. Sie deckt Schäden an Möbeln, Kleidung, Elektrogeräten und Wertsachen ab. Sie ist die Versicherung für den Inhalt Ihrer Wohnung oder Ihres Hauses.

- Die Wohngebäudeversicherung schützt die Immobilie selbst. Dazu gehören das Gebäude, das Dach, die Mauern sowie alle fest installierten Teile wie Heizungsanlagen, Sanitärinstallationen, Einbauküchen oder fest verklebte Fußböden.

Beide Versicherungen decken ähnliche Gefahren wie Feuer, Leitungswasser, Sturm und Hagel ab, beziehen sich dabei aber jeweils auf die unterschiedlichen versicherten Sachen. Einzigartig bei der Hausratversicherung ist der Schutz bei Einbruchdiebstahl, da ein Gebäude nicht gestohlen werden kann.

Was gilt für Mieter? Diese Versicherung brauchen Sie

Als Mieter benötigen Sie nur eine Hausratversicherung, um Ihr persönliches Eigentum zu schützen. Für die Absicherung des Gebäudes ist ausschließlich der Vermieter verantwortlich. Dieser schließt eine Wohngebäudeversicherung ab und legt die Kosten in der Regel über die Nebenkostenabrechnung auf alle Mieter um.

Was gilt für Eigentümer? Diese Versicherungen sind passend

Wenn Sie Eigentümer eines Hauses oder einer Wohnung sind, benötigen Sie für einen umfassenden Schutz beide Versicherungen: die Wohngebäudeversicherung für die Immobilie und die Hausratversicherung für Ihre Einrichtung. Nur so sind Sie vor den finanziellen Folgen eines großen Schadens, wie zum Beispiel einem Brand, vollständig geschützt.

Die häufigsten Ursachen für Hausratschäden

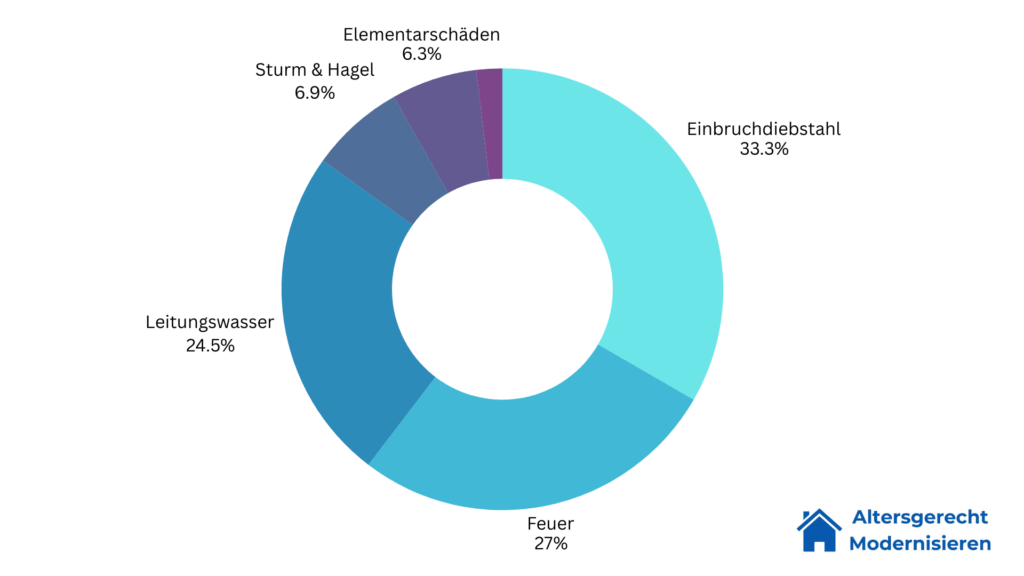

Nachdem wir wissen, was die Hausratversicherung schützt, gehen wir nun darauf ein, was die häufigsten Ursachen für Schäden sind.

Dafür hat der Gesamtverband der Versicherer (GDV) die häufigsten Schäden am Hausrat analysiert und festgehalten. Wir haben die Zahlen genommen und daraus eine prozentuale Verteilung gemacht.

Mit 33% ist der mit Abstand häufigste Grund für Schäden am Hausrat „Einbruchdiebstahl“, gefolgt von “Feuer” mit 27% und “Leitungswasser” mit knapp 25%. Auf Platz 4 ist mit 7% “Sturm & Hagel“, gefolgt von “Elementarschäden” mit 6% und “Glas” mit 2%.

Was bedeutet das für Sie? Diese Arten sollten Sie zusätzlich abdecken

Diese Statistik ist für Sie als Versicherungsnehmer ein wichtiger Wegweiser. Sie zeigt, welche Risiken statistisch am wahrscheinlichsten sind und hilft Ihnen, den notwendigen Versicherungsschutz richtig einzuschätzen. Die gute Nachricht ist, dass die vier häufigsten Gefahren – Einbruchdiebstahl, Feuer, Leitungswasser sowie Sturm und Hagel – zum absoluten Kern jeder guten Hausratversicherung gehören. Diese Risiken sind standardmäßig im Basisschutz enthalten.

Bei den letzten beiden Punkten der Statistik sollten Sie jedoch genauer hinsehen:

- Elementarschäden: Schäden durch Naturereignisse wie Überschwemmung, Starkregen, Rückstau, Erdrutsch oder Schneedruck sind nicht im Standardtarif enthalten. Angesichts zunehmender Wetterextreme ist der Zusatzbaustein „Elementarschadenversicherung“ eine der wichtigsten Erweiterungen, besonders wenn Sie in einem Risikogebiet, im Erdgeschoss oder in einem eigenen Haus leben.

- Glasbruch: Auch Schäden an der Mobiliar- oder Gebäudeverglasung (z.B. Glastische, Vitrinen, Ceranfelder) sind in der Regel ein optionaler Zusatzbaustein. Dieser Schutz ist oft nur dann wirklich sinnvoll, wenn Sie über große und teure Glasflächen verfügen, da der Austausch einer einzelnen Scheibe oft günstiger ist als der Aufpreis für die Versicherung.

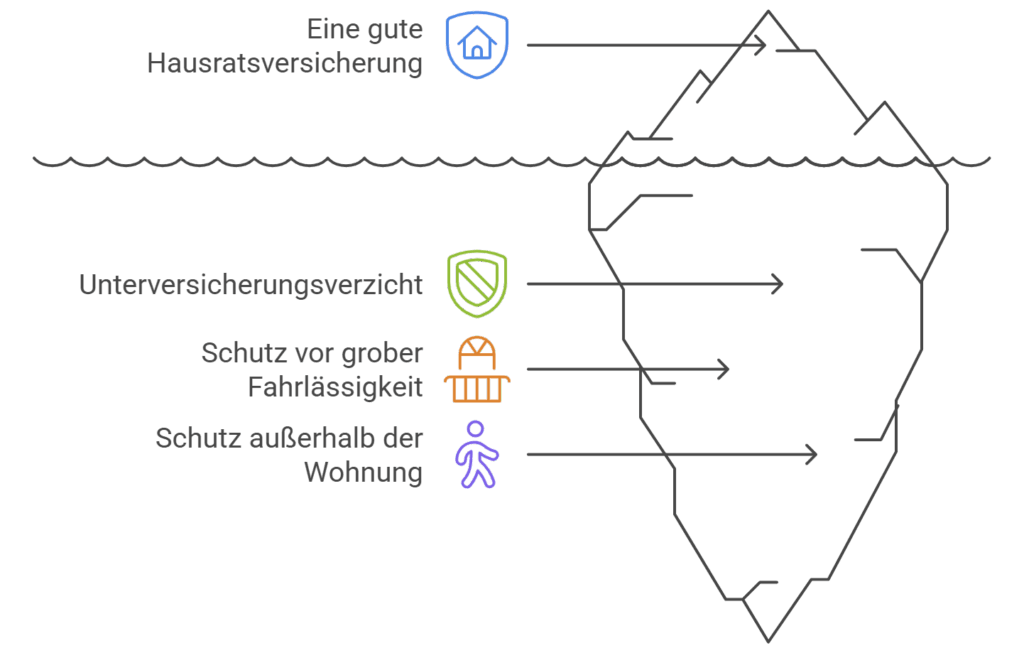

Die 3 entscheidenden Klauseln, die Sie als Rentner kennen MÜSSEN

Der Teufel steckt im Detail – das gilt besonders für Versicherungsverträge. Viele günstige Angebote entpuppen sich im Schadensfall als Mogelpackung, weil wichtige Klauseln fehlen. Um Sie davor zu bewahren, stellen wir Ihnen die drei häufigsten und teuersten Stolperfallen vor und zeigen Ihnen, wie Sie diese mit dem richtigen Wissen sicher umgehen. Diese drei Punkte sind der Kernunterschied zwischen einem billigen und einem preiswerten, guten Versicherungsschutz.

Stolperfalle #1: Unterversicherung – So schützt Sie der "Unterversicherungsverzicht"

Die größte finanzielle Gefahr lauert in der sogenannten Unterversicherung. Das Prinzip ist einfach, die Folgen sind jedoch gravierend.

Das Problem

Von Unterversicherung spricht man, wenn die vereinbarte Versicherungssumme niedriger ist als der tatsächliche Neuwert Ihres gesamten Hausrats. Ein Beispiel: Ihr Hausrat ist 80.000 € wert, Sie haben aber nur eine Versicherungssumme von 40.000 € abgeschlossen. Sie sind also zu 50 % unterversichert. Kommt es nun zu einem Schaden von 10.000 €, kürzt die Versicherung die Leistung im gleichen Verhältnis und erstattet Ihnen nur 5.000 € – obwohl der Schaden weit unter der Versicherungssumme liegt. Sie bleiben auf der Hälfte der Kosten sitzen.

Die Lösung

Die einfachste und sicherste Methode, diese Falle zu vermeiden, ist ein Tarif mit "Unterversicherungsverzicht". Diesen Verzicht gewährt der Versicherer, wenn Sie eine ausreichend hohe Versicherungssumme wählen. Als anerkannte Faustregel gilt hier eine Pauschale von mindestens 650 € pro Quadratmeter Wohnfläche. Bei einer 80-Quadratmeter-Wohnung wären das also 80 qm×650 €/qm=52.000 €. Wenn Sie diese Summe versichern, prüft der Versicherer im Schadensfall nicht, ob eine Unterversicherung vorliegt, und erstattet den Schaden bis zur vollen Höhe der vereinbarten Summe. Diese Klausel ist für Sie nicht verhandelbar und ein absolutes Muss für jeden guten Vertrag.

Stolperfalle #2: Grobe Fahrlässigkeit – Warum dieser Schutz im Alter Gold wert ist

Ein Moment der Unachtsamkeit kann jedem passieren. Im Versicherungsrecht kann dieser Moment jedoch als „grobe Fahrlässigkeit“ gewertet werden und zu erheblichen Leistungskürzungen führen.

Das Problem

Grobe Fahrlässigkeit liegt vor, wenn man die erforderliche Sorgfalt in besonders schwerem Maße verletzt. Beispiele, die gerade im Alltag von Senioren relevant sind: Sie verlassen die Wohnung und lassen eine Kerze brennen, vergessen den Topf auf dem eingeschalteten Herd oder lassen das Fenster auf Kipp, was einem Einbrecher den Einstieg erleichtert. Ohne eine entsprechende Klausel im Vertrag kann der Versicherer die Zahlung je nach Schwere des Verschuldens drastisch kürzen oder sogar komplett verweigern.

Die Lösung

Achten Sie unbedingt darauf, einen Tarif zu wählen, der den "Verzicht auf die Einrede der groben Fahrlässigkeit" beinhaltet. Die beste und sicherste Variante ist der Schutz "bis zur vollen Versicherungssumme". Der geringe Mehrpreis für diese Klausel ist eine der besten Investitionen in Ihre Sorgenfreiheit und sollte als unverzichtbares Kriterium bei Ihrer Tarifwahl gelten.

Stolperfalle #3: Schutz außerhalb der Wohnung – Was die "Außenversicherung" leistet

Ihr Hausrat ist nicht nur innerhalb Ihrer vier Wände versichert. Ein wichtiger, oft unterschätzter Bestandteil jeder Hausratversicherung ist die sogenannte Außenversicherung.

Das Prinzip

Die Außenversicherung schützt die Teile Ihres Hausrats, die Sie vorübergehend mit sich führen oder an einem anderen Ort aufbewahren. Dieser Schutz gilt in der Regel weltweit.

Die entscheidenden Szenarien für Rentner

Für Sie als Ruheständler sind vor allem folgende Situationen von hoher Relevanz:

- Reisen: Wird in Ihr verschlossenes Hotelzimmer, Ihre Ferienwohnung oder Schiffskabine eingebrochen und werden persönliche Gegenstände gestohlen, greift die Außenversicherung.

- Krankenhaus- und Kuraufenthalte: Dies ist ein zentraler Punkt. Ihre persönlichen Dinge wie Kleidung, Laptop oder Schmuck sind auch im Krankenzimmer oder in einer Reha-Einrichtung gegen Diebstahl nach einem Einbruch versichert. Viele Versicherer haben hierfür explizite Regelungen.

Wichtige Einschränkungen

Sie müssen wissen, dass der Schutz der Außenversicherung begrenzt ist. Üblich sind zeitliche Grenzen (z.B. 3, 6 oder 12 Wochen am Stück) und finanzielle Obergrenzen (oft 10 % bis 30 % der gesamten Versicherungssumme). Prüfen Sie diese Werte in den Vertragsbedingungen, um sicherzustellen, dass sie zu Ihren Reise- und Lebensgewohnheiten passen.

Kostenfalle oder Sparpotenzial? So finden Sie wirklich günstige Tarife

Die Suche nach einer „günstigen“ Versicherung führt oft zu der Frage, was dieser Begriff eigentlich bedeutet. Es geht nicht darum, den absolut niedrigsten Preis zu finden, sondern das beste Preis-Leistungs-Verhältnis, das Ihnen im Ernstfall echten Schutz bietet.

Was eine Hausratversicherung für Rentner kostet: Ein Überblick

Eine gute Nachricht vorweg: Umfassender Schutz für Ihren Hausrat ist deutlich erschwinglicher, als viele annehmen. Die Kosten hängen von mehreren Faktoren ab, allen voran von der Wohnfläche und dem Wohnort (der sogenannten Tarifzone, die das lokale Einbruch- und Unwetterrisiko widerspiegelt).

Für eine beispielhafte 80-Quadratmeter-Wohnung liegen die jährlichen Beiträge je nach Stadt zwischen etwa 25 € und 54 €. Die folgende Tabelle zeigt, wie stark der Wohnort den Preis beeinflussen kann:

| Stadt | Günstigster Preis* (€ pro Jahr) | Preis-Leistungs-Sieger* (€ pro Jahr) |

|---|---|---|

|

Dresden

|

22,54 €

|

24,64 €

|

|

München |

24,60 € |

24,64 € |

|

Berlin |

42,70 € |

49,90 € |

|

Hamburg |

42,70 €

|

53,15 € |

|

Düsseldorf |

51,34 € |

54,36 € |

*Berechnungsgrundlage: 80 qm Wohnung, Versicherungssumme mind. 52.000 €, ohne Selbstbeteiligung. Daten basieren auf einer Beispielrechnung von Verivox.

Diese Beispiele zeigen, dass ein umfassender Schutz oft nur wenige Euro pro Monat kostet – eine geringe Investition für die Absicherung Ihres gesamten Besitzes.

Der Mythos vom "Seniorentarif": Als Rentner automatisch sparen

Immer wieder taucht der Begriff „Seniorentarif“ auf. Es ist wichtig zu verstehen, was sich dahinter verbirgt. Es handelt sich dabei in der Regel nicht um ein eigenständiges Versicherungsprodukt mit besonderen Leistungen für Senioren. Vielmehr gewähren viele Versicherer Kunden ab einem bestimmten Alter (oft 55 oder 60 Jahre) einen Beitragsrabatt. Der Grund dafür ist rein statistisch: In dieser Altersgruppe sinkt die durchschnittliche Schadenquote, und diesen Vorteil geben die Versicherer in Form von günstigeren Prämien weiter.

Das bedeutet für Sie: Sie müssen nicht aktiv nach einem „Seniorentarif“ suchen. Wenn Sie beispielsweise bei unserem eingebundenen Online-Vergleichsrechner Ihr korrektes Geburtsdatum eingeben, werden diese Rabatte automatisch berücksichtigt.

Selbstbeteiligung (Deductible): Ja oder Nein? Eine klare Entscheidungshilfe

Eine weitere Möglichkeit, den Jahresbeitrag zu senken, ist die Vereinbarung einer Selbstbeteiligung. Das bedeutet, dass Sie im Schadensfall einen festgelegten Betrag (z.B. 150 € oder 500 €) selbst tragen.

Hier ist unsere klare Entscheidungshilfe für Sie:

Wann ist Selbstbeteiligung sinnvoll?

Wenn Sie ein sehr knappes monatliches Budget haben und jeden fixen Euro sparen müssen, kann eine moderate Selbstbeteiligung eine überlegenswerte Option sein, um den Jahresbeitrag zu reduzieren. Aber das bedeutet auch, dass Sie im Schadensfall eben auch einen Teil selbst zahlen müssen, wodurch das Risiko für Verluste stark erhöht wird. Da der Schaden bei einer Selbstbeteiligung auf Grund der Summe aber nur gering ist, ist der mögliche Verlust überschaubar.

Wann sollten Sie darauf verzichten?

Wenn der Beitragsunterschied zwischen einem Tarif mit und ohne Selbstbeteiligung nur wenige Euro pro Jahr beträgt, empfehlen wir klar einen Tarif ohne Selbstbeteiligung. Der Komfort, auch bei kleineren Schäden den vollen Betrag erstattet zu bekommen, ohne in die eigene Tasche greifen zu müssen, ist diesen geringen Aufpreis wert.

Wovon wir abraten

Vermeiden Sie hohe Selbstbeteiligungen von über 500 €. Der Sinn der Hausratversicherung ist es, Sie vor großen, potenziell existenzbedrohenden Schäden zu schützen. Eine hohe Selbstbeteiligung untergräbt diesen Grundgedanken und führt dazu, dass Sie einige Schäden am Ende doch komplett selbst tragen.

Darum ist ein Tarifvergleich bei Hausratversicherungen entscheidend für Ihr Budget

Der Markt für Hausratversicherungen ist groß und unübersichtlich – und die Preisunterschiede sind enorm. Das belegt eindrücklich der jüngste Test der Stiftung Warentest aus Dezember 2024, bei dem 260 Tarife von 89 Anbietern analysiert wurden. Dabei kam heraus, dass die günstigsten Tarife mit gutem Schutz bereits bei 38€ starten, wohingegen es auch vergleichbare Tarife am gleichen Standort für 240€ gibt. Das ist mehr als das 6-fache für einen vergleichbaren Schutz!

Genau deshalb ist ein unabhängiger Tarifvergleich der wichtigste Hebel, um Ihre Finanzen im Ruhestand zu schonen. Er stellt sicher, dass Sie nicht nur den besten Schutz für Ihre individuellen Bedürfnisse finden, sondern diesen auch zum fairsten Preis erhalten.

Über das nachfolgende Formular starten Sie Ihren kostenlosen Tarifvergleich. Tausende Nutzer haben so bereits das ideale Angebot für sich gefunden. Werden Sie Teil davon und finden Sie über den Tarifvergleich das ideale Angebot für sich.

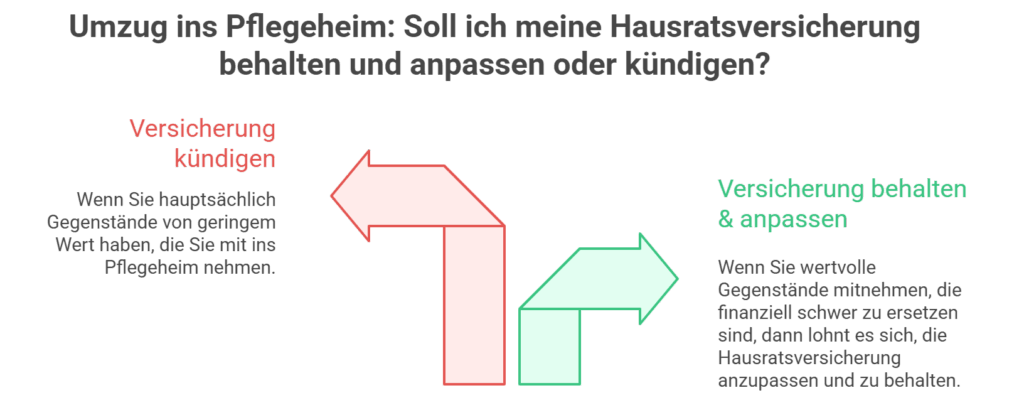

Spezialfall Pflegeheim: Die wichtigste Sondersituation für Senioren

Der Umzug in ein Senioren- oder Pflegeheim ist ein tiefgreifender Einschnitt, der viele organisatorische und emotionale Fragen aufwirft. Eine davon betrifft die Hausratversicherung. Dieses Thema ist eine der häufigsten Unsicherheiten für Senioren und ihre Angehörigen und verdient daher eine besonders genaue Betrachtung. Falsche Annahmen können hier zu fehlendem Schutz oder unnötigen Kosten führen.

Der Umzug ins Pflegeheim: Was passiert mit meinem Vertrag?

Wenn Sie Ihre bisherige Wohnung oder Ihr Haus dauerhaft aufgeben und in eine Pflegeeinrichtung ziehen, ändert sich die Grundlage Ihres Versicherungsvertrags fundamental. Im Versicherungsdeutsch spricht man vom „Wegfall des versicherten Risikos“ (Risikowegfall). Dies ist ein entscheidender Punkt, denn er gibt Ihnen ein Sonderkündigungsrecht. Sie können Ihre Hausratversicherung also außerordentlich und fristlos kündigen, da der ursprüngliche Versicherungsort – Ihre Wohnung – nicht mehr existiert.

Es ist übrigens auch ein weit verbreiteter Irrtum, dass die normale Außenversicherung den Hausrat im Pflegeheim dauerhaft abdeckt. Die Außenversicherung ist, wie bereits erklärt, ausschließlich für vorübergehende Aufenthalte wie Reisen oder Krankenhausbesuche gedacht. Ein dauerhafter Aufenthalt im Pflegeheim fällt nicht darunter. Sich allein auf die Außenversicherung zu verlassen, wäre ein fataler Fehler, der im Schadensfall zu einer Leistungsverweigerung führen würde.

Reduzierter Hausrat, angepasster Schutz: So verhandeln Sie mit Ihrer Versicherung

Eine Kündigung ist jedoch nicht immer die einzige oder beste Option. Wenn Sie wertvolle persönliche Gegenstände – wie Schmuck, hochwertige Kleidung, einen teuren Fernseher oder liebgewonnene Möbelstücke – mit ins Pflegeheim nehmen, kann ein angepasster Versicherungsschutz weiterhin sinnvoll sein.

Einige Versicherer zeigen sich hier flexibel und bieten spezielle Lösungen an. So gibt es Tarife, die explizit eine Klausel für den Umzug in ein Pflegeheim enthalten. Beispielsweise bieten die Ammerländer Versicherung an, den bestehenden Vertrag weiterzuführen und den Beitrag bei langjährigen Kunden um 25% zu reduzieren, um den nun geringeren Wert des Hausrats im Pflegezimmer abzusichern. Es lohnt sich, proaktiv das Gespräch mit Ihrem Versicherer zu suchen und nach solchen Möglichkeiten zu fragen.

Ansonsten gibt es auch die Möglichkeit über unseren Partner einen kostenlosen Tarifvergleich zu machen und das für Sie beste Angebot zu suchen. Und das Ganze schnell und einfach.

Wann sich die Versicherung noch lohnt – und wann die Kündigung der beste Weg ist

Um Ihnen die Entscheidung zu erleichtern, haben wir einen klaren Handlungsrahmen entwickelt:

Fall 1: Vertrag weiterführen oder neuen abschließen

Wenn Sie wertvollen und teuren Hausrat mit in die Pflegeeinrichtung nehmen. Machen Sie eine kurze Bestandsaufnahme: Was würde es kosten, diese Gegenstände (Schmuck, Elektronik, besondere Möbel) nach einem Diebstahl oder Brand neu zu beschaffen? Ist dieser Wert für Sie im Ernstfall nicht tragbar, ist es sinnvoll, eine Hausratversicherung abzuschließen bzw. weiterzuführen.

Fall 2: Vertrag kündigen

Wenn Sie hauptsächlich Kleidung, Bücher und einfache Kleinmöbel mitnehmen, deren Gesamtwert überschaubar ist. In diesem Fall ist der Wert des verbleibenden Hausrats oft so gering, dass sich die Kosten für eine eigene Versicherung nicht mehr lohnen. Ein möglicher Schaden ließe sich aus Ersparnissen decken. Hier ist die Ausübung Ihres Sonderkündigungsrechts der finanziell vernünftigste Schritt.

Der 2-Schritte-Plan zu Ihrer perfekten Hausratversicherung als Rentner

Nachdem Sie nun mit dem notwendigen Wissen ausgestattet sind, führen wir Sie durch einen einfachen und praxisorientierten 3-Schritte-Plan. Dieser Prozess verwandelt die Theorie in eine konkrete, für Sie passende Versicherungslösung.

Der Umzug in ein Senioren- oder Pflegeheim ist ein tiefgreifender Einschnitt, der viele organisatorische und emotionale Fragen aufwirft. Eine davon betrifft die Hausratversicherung. Dieses Thema ist eine der häufigsten Unsicherheiten für Senioren und ihre Angehörigen und verdient daher eine besonders genaue Betrachtung. Falsche Annahmen können hier zu fehlendem Schutz oder unnötigen Kosten führen.

Schritt 1: Bedarfsanalyse – Welchen Schutz brauchen Sie wirklich?

Bevor Sie Tarife vergleichen, ist es entscheidend, Ihre persönlichen Bedürfnisse genau zu kennen. Nur so stellen Sie sicher, dass Sie für den Schutz bezahlen, den Sie auch wirklich benötigen. Die folgende Checkliste hilft Ihnen dabei, Ihren individuellen Bedarf zu ermitteln und passende Tarife später gezielt filtern zu können.

Sie können die Checkliste auch gerne kostenlos herunterladen und selbst bearbeiten.

Checkliste für Ihren individuellen Versicherungsbedarf

Zusatzrisiken:

- Elementarschäden:

Wohne ich in einer Region mit bekanntem Hochwasserrisiko, in der Nähe eines Gewässers oder im Erdgeschoss? Wenn ja, ist ein Zusatzschutz für Elementarschäden (wie Starkregen, Überschwemmung, Rückstau) dringend zu empfehlen. - Glasversicherung:

Habe ich viele oder besonders teure Glasflächen in meiner Einrichtung (z.B. Vitrinen, Glastische) oder am Gebäude (z.B. Wintergarten), deren Ersatz kostspielig wäre? Wenn ja, könnte eine Glasversicherung sinnvoll sein. Ansonsten empfehlen wir dies allerdings nicht. - Erhöhte Absicherung für Wertsachen:

Besitze ich wertvollen Schmuck, Kunstgegenstände oder eine Sammlung, deren Wert die Standard-Entschädigungsgrenzen (oft 20-30% der Versicherungssumme) übersteigt? Wenn ja, muss ich auf eine höhere Absicherung für Wertsachen achten.

Vertragsgrundlagen (Unsere klare Empfehlung: Hier immer "Ja" ankreuzen!):

- Neuwertentschädigung:

Ist es für mich unverzichtbar, dass im Schadensfall der volle Neuwert eines Gegenstandes erstattet wird und nicht nur der geringere Zeitwert? - Unterversicherungsverzicht:

Möchte ich sicherstellen, dass die Versicherung im Schadensfall nicht prüft, ob mein Hausrat eventuell mehr wert ist als die Versicherungssumme, und deshalb die Leistung kürzt? - Schutz bei grober Fahrlässigkeit:

Ist es mir wichtig, auch dann den vollen Schaden ersetzt zu bekommen, wenn mir ein Missgeschick passiert, wie eine vergessene Kerze oder ein gekipptes Fenster beim Verlassen der Wohnung? - Außenversicherung:

Reise ich gerne oder ist es möglich, dass ich mich für längere Zeit im Krankenhaus oder einer Reha-Einrichtung aufhalte und mein Eigentum dort geschützt sein soll?

Beitragsgestaltung:

- Selbstbeteiligung:

Bin ich bereit, im Schadensfall einen kleinen, festgelegten Betrag (z.B. 150 €) selbst zu tragen, um dafür einen günstigeren Jahresbeitrag zu erhalten?

Schritt 2: Tarife vergleichen und ideales Angebot finden

Sie wissen nun, was Sie brauchen. Jetzt geht es zum Tarifvergleich. Sparen Sie bares Geld bei gleicher Leistung. Wie Stiftung Warentest bestätigt, können die Preisunterschiede für ähnliche Versicherungen mehr als das Sechsfache betragen. Genau deshalb ist ein Vergleich entscheidend.

Tausende Nutzer haben über das nachfolgende Formular unseres Partners bereits den passenden Tarif entdeckt und gespart. Starten Sie jetzt auch Ihren unverbindlichen Vergleich und finden Sie das beste Angebot für sich!

Häufig gestellte Fragen zum Thema Hausratversicherung für Rentner

Was ist der Unterschied zwischen Hausrat- und Haftpflichtversicherung?

Kurz gesagt: Die Hausratversicherung schützt Ihre eigenen Sachen in Ihrem Zuhause bei Schäden durch Feuer, Einbruch oder Wasser. Die private Haftpflichtversicherung schützt Sie, wenn Sie versehentlich fremdes Eigentum beschädigen oder eine andere Person verletzen. Beide sind für einen umfassenden Schutz unverzichtbar.

Brauche ich als Mieter eine Hausratversicherung?

Ja, unbedingt. Die Wohngebäudeversicherung des Vermieters deckt ausschließlich Schäden am Gebäude selbst (z.B. an Wänden, Dächern, fest installierten Leitungen). Ihr gesamtes persönliches Eigentum – von den Möbeln über die Kleidung bis zum Fernseher – ist darüber nicht versichert. Dafür benötigen Sie zwingend eine eigene Hausratversicherung.

Sind Elementarschäden wie Hochwasser automatisch mitversichert?

Nein, in der Regel sind sie das nicht. Der Basisschutz deckt Sturm und Hagel ab, aber nicht weitere Naturgefahren. Schutz gegen Schäden durch Überschwemmung, Starkregen, Rückstau, Erdrutsch oder Schneedruck müssen Sie als separaten Baustein „Elementarschadenversicherung“ zusätzlich abschließen. Dieser ist besonders wichtig, wenn Sie im Erdgeschoss, in einem Haus oder in einem bekannten Risikogebiet leben.

Ist mein teures E-Bike in der Hausratversicherung geschützt?

Ihr E-Bike ist nur dann gegen Diebstahl versichert, wenn Sie den Zusatzbaustein „Fahrraddiebstahl“ in Ihren Vertrag aufnehmen. Achten Sie dabei auf zwei wichtige Details: Die vereinbarte Versicherungssumme muss hoch genug sein, um den Wert Ihres E-Bikes abzudecken, und der Schutz sollte rund um die Uhr gelten, also keine sogenannte „Nachtzeitklausel“ enthalten, die den Schutz zwischen 22 und 6 Uhr ausschließt.

Wie kündige ich meine alte Hausratversicherung richtig?

Eine ordentliche Kündigung ist normalerweise mit einer Frist von drei Monaten zum Ende des Versicherungsjahres möglich. Wenn Ihr Vertrag also zum 31. Dezember ausläuft, muss die Kündigung bis zum 30. September beim Versicherer eingegangen sein. Ein Sonderkündigungsrecht, das eine schnellere Kündigung ermöglicht, haben Sie in der Regel nach einem regulierten Schadensfall oder wenn der Versicherer die Beiträge erhöht, ohne die Leistungen zu verbessern.

Bildquellen:

- Glückliches Ehepaar im Eigenheim – Quelle: Pexels

- Diese Gegenstände sind bei der Hausratversicherung geschützt – © Altersgerecht Modernisieren

- Die häufigsten Ursachen für Hausratschäden (ausgehend von den Zahlen der GDV) – © Altersgerecht Modernisieren

- Die Entscheidenden Faktoren für eine gute Hausratversicherung – ©Altersgerecht Modernisieren

- Glückliche Frau im Pflegeheim – Quelle: Pexels

- Umzug ins Pflegeheim Soll ich meine Hausratversicherung behalten und anpassen oder kündigen (grafische Darstellung) – ©Altersgerecht Modernisieren

- Der 2-Schritte-Plan zu Ihrer perfekten Hausratversicherung – ©Altersgerecht Modernisieren

Patrick Herr ist Gründer von ‚Altersgerecht Modernisieren‘. Aus einer persönlichen Familiengeschichte heraus entstanden, unterstützt er heute Eigenheimbesitzer dabei, ihr Zuhause zukunftssicher zu gestalten. “Umbauen statt umziehen” lautet sein Motto. Sein Expertenwissen teilt er regelmäßig als Gastautor für renommierte Portale sowie in seinem Fachbuch „Zuhause für immer“.